Як коригувати Табель обліку робочого часу: правила

Табель обліку використання робочого часу (далі — Табель) — джерело інформації про кількість відпрацьованого робочого часу працівників. Типова форма Табеля затверджена наказом Державного комітету статистики України від 05.12.2008 № 489 (типова форма № П-5).

У примітці 2 до Табеля вказано:

«Форма носить рекомендаційний характер і складається із мінімальної кількості показників, необхідних для заповнення форм державних статистичних спостережень. За необхідності форма може бути доповнена іншими показниками, необхідними для обліку на підприємстві».

Отже, фактично дозволено використовувати й іншу (свою) форму Табеля, а також вводити нові позначки використання робочого часу чи періодів бездіяльності. Стандартні відмітки у табелі ви можете знати за посиланням.

Виправлення та підчистки в Табелі не допускаються. Але в кадровій роботі бувають ситуації, коли коригування продиктовані об’єктивними обставинами. Так, інколи необхідно відкоригувати дані, внесені до Табеля, який вже був переданий до бухгалтерії та на його підставі було нараховано зарплату. Тоді виправлення здійснюють за допомогою коригуючого Табелю. Тобто формують окремий Табель (окремий аркуш від Табеля поточного місяця), в якому зазначають дату заповнення та місяць (період), який підлягає коригуванню. Такий Табель є підставою для коригування зарплати.

Зауважимо: правила внесення виправлень до Табеля нормативно не визначені, тому доцільно в затвердженому на підприємстві Положенні про табельний облік це зафіксувати.

Розглянемо п'ять найпоширеніших ситуацій із коригуванням у Табелі.

Ситуація 1. Оплачувана відпустка → хвороба: коригуємо

Як ви знаєте, щорічна відпустка має бути перенесена на інший період або продовжена в разі тимчасової непрацездатності працівника, засвідченої у встановленому порядку (п. 1 ч. 2 ст. 11 Закону України від 15.11.96 № 504/96-ВР «Про відпустки», далі — Закон про відпустки). Крім того, соцвідпустку на дітей переносять та продовжують у порядку, передбаченому ст. 11 Закону про відпустки (ч. 7 ст. 20 Закону про відпустки).

У Табелі період відпусток і період тимчасової непрацездатності зазначають по-різному, зокрема:

- щорічна основна відпустка — В (08);

- щорічна додаткова відпустка — Д (09);

- соцвідпустка «на дітей» — ДО (15);

- оплачувана тимчасова непрацездатність — ТН (26);

- неоплачувана тимчасова непрацездатність у випадках, передбачених законодавством, — НН (27).

Із запровадженням електронного листка непрацездатності (ЕЛН) такі випадки коригування суттєво зменшилися, адже роботодавець «бачить» ЕЛН практично одразу після створення медвисновку лікарем. Оскільки відмітки в Табелі проставляють щодня, то про хворобу працівника в період перебування його у відпустці роботодавець може дізнатися одразу. Якщо ж за якихось обставин про непрацездатність дізналися пізніше, то необхідно відкоригувати Табель. Для цього на підставі ЕЛН складають бухгалтерську довідку, в якій уточнюють дані про використання працівником робочого часу, і роблять відповідну позначку в Табелі.

Працівнику надано щорічну основну відпустку з 22.05.2024 р. строком на 10 к.дн. Але з 30.05.2024 р. він хворів.

Рис. 1. Фрагмент коригувального Табеля: за 30 та 31 травня позначки змінюємо з «В» на «ТН»

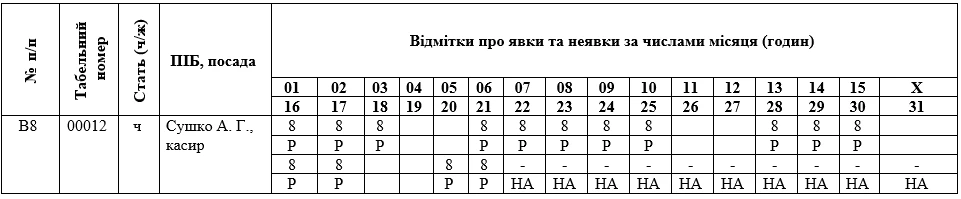

Ситуація 2. Неоплачувана відпустка → хвороба: не коригуємо!

Дні відпустки без збереження зарплати «за сімейними обставинами», на період дії воєнного стану, внутрішньо переміщеним особам та тим, що виїхали за кордон, у Табелі позначають «НА» («18»).

Зауважте: допомогу по тимчасовій непрацездатності не надають, зокрема, за період перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв’язку з навчанням (п. 6 ч. 1 ст. 16 Закону України від 23.09.1999 № 1105-XIV «Про загальнообов’язкове державне соціальне страхування»).

Тобто працівнику не оплачують ані перші п’ять днів тимчасової непрацездатності «за рахунок» роботодавця, ані допомогу по тимчасовій непрацездатності коштом ПФУ.

Отже, навіть за наявності сформованого ЕЛН, у Табелі продовжуємо зазначати відповідну відпустку.

Працівнику надано неоплачувану відпустку «за сімейними обставинами» з 22.05.2024 р. строком на 15 к. дн. Але з 30.05.2024 р. він хворів.

Рис. 2. Фрагмент Табеля: хворобу під час неоплачуваної відпустки не фіксуємо

Ситуація 3: Щорічна відпустка → мобілізація: коригуємо, але не переносимо / не продовжуємо

Період військової служби, зокрема, через мобілізацію табелюють кодом «ІН» («22») — інший невідпрацьований час, передбачений законодавством (виконання державних і громадських обов’язків, допризовна підготовка, військові збори, донорські, відгул тощо). Період перебування на військовій службі табелюють суцільним методом, тобто із вихідними днями включно.

Якщо працівнику було протабельовано щорічну основну відпустку, а згодом стало відомо, що працівника мобілізували, то Табель слід відкоригувати.

Отже, з дати призову маємо виправити позначку «В» (08) та «ІН» (22) і подати відкоригований Табель.

До речі, Мінекономіки у листі від 18.08.2023 № 4706-05/43457-09 зазначало, що оскільки середня зарплата за мобілізованим працівником не зберігається, частина щорічної відпустки на інший період не переноситься. Адже в п. 2 ч. 2 ст. 11 Закону про відпустки йдеться про перенесення щорічної відпустки на інший період у разі виконання працівником державних або громадських обов’язків, якщо згідно із законодавством він підлягає звільненню на цей час від основної роботи зі збереженням заробітної плати.

Працівнику надано щорічну основну відпустку з 22.05.2024 р. строком на 14 к. дн. Але 03.06.2024 р. стало відомо, що з 27.05.2024 р. його мобілізовано.

Рис. 3. Фрагмент коригувального Табеля: відпустку замінюємо на період мобілізації

Ситуація 4. Відкликання з відпустки

Припустимо, ви «поспішили» закрити Табель і позначили щорічну відпустку працівнику до кінця місяця. До речі, типова ситуація для бюджетників. Але через певні обставини виникла необхідність відкликати працівника з відпустки.

По-перше, враховуйте правила відкликання з відпустки. По-друге, необхідно змінити позначку «В» (08), наприклад, на «Р» (01). Пам’ятайте, що відкликати працівника можна тільки зі щорічної відпустки і тільки за його згоди (ч. 3 ст. 12 Закону про відпустки).

Ситуація 5. Нез’ясовані причини з’ясувалися

Є одне неписане правило табелювання: «У будь-якій незрозумілій ситуації, став «НЗ». Нагадаємо, що позначкою «НЗ» (28) позначають неявки з нез’ясованих причин.

Якщо врешті-решт обставини відсутності з’ясувалися, то слід відкоригувати Табель. Наприклад, якщо згодом працівник надав паперовий лікарняний лист (що буває дуже зрідка!), то «НЗ» (28) замінимо на «ТН» (26) — оплачувана тимчасова непрацездатність, або ж «НН» (27) — неоплачувана тимчасова непрацездатність, якщо буде надано довідку.

Якщо спеціального підтвердного документа працівник не надав, наприклад, буде тільки пояснювальна записка, але роботодавець розцінить обставини відсутності як поважні, то позначку «НЗ» (28) змінюють на «І» (30) — інші причини неявок.

Якщо ж причини неявки визнано неповажними, то фіксують прогул — «ПР» (24). Але тут варто належним чином зафіксувати прогул.

Висновки

- Виправлення та підчистки в Табелі не допускаються.

- Щоб виправити раніше зазначені позначки, слід сформувати коригуючий Табель.

- Період відпустки коригують на період непрацездатності за наявності «лікарняного».

- Якщо хвороба припала на період неоплачуваної відпустки, Табель не коригуємо.

- Коли працівника мобілізували із відпустки, потрібно відкоригувати Табель.

- Відкликати працівника можна тільки зі щорічної відпустки й тільки за його згоди. У разі необхідності потрібно відкоригувати відомості у Табелі.

- Якщо спочатку була невідома причина відсутності працівника на роботі й згодом з’ясували, що причина поважна, роботодавцю потрібно скоригувати позначку «НЗ» (28) на «І» (30).

Яна ЯРОШЕНКО, редактор kadroland

Статті на тему:

Табель обліку використання робочого часу: важливі акценти для 2024 року

Дні огляду МСЕК: табелювання та оплата

Шаблони та зразки документів:

Табель обліку використання робочого часу

Реєстр табельних номерів, присвоєних працівникам

Брошури та чеклісти

Довідник кадровика «Норми робочого часу і табель для 2024 року: розрахунки та зразки»