🚀 Відео, документи та AI-Консультант — усе для вашої зручності в одному місці

Увійти або зареєструватися

Табель

08.07.2025

Коригування Табеля обліку робочого часу: ТОП 5 ситуацій

Табель обліку використання робочого часу – помічник для кадровика та бухгалтера. Але буває всяке і навіть помічник може містити неактуальну інформацію. Наприклад, зафіксували одну кадрову подію, а насправді мала місце інша. Що ж робити? Виправляти! Розберемо загальні правила і кілька цікавих ситуацій

- Як коригувати Табель обліку робочого часу: правила

- Ситуація 1. Оплачувана відпустка → хвороба: коригуємо

- Ситуація 2. Неоплачувана відпустка → хвороба: не коригуємо!

- Ситуація 3: Щорічна відпустка → мобілізація: коригуємо, але не переносимо / не продовжуємо

- Ситуація 4. Відкликання з відпустки

- Ситуація 5. Нез’ясовані причини з’ясувалися

- Висновки

Як коригувати Табель обліку робочого часу: правила

Табель обліку використання робочого часу (далі – Табель) – джерело інформації про кількість відпрацьованого робочого часу працівників. Типова форма Табеля затверджена наказом Державного комітету статистики України від 05.12.2008 №489 (типова форма № П-5).

У примітці 2 до Табеля вказано:

Форма носить рекомендаційний характер і складається із мінімальної кількості показників, необхідних для заповнення форм державних статистичних спостережень. За необхідності форма може бути доповнена іншими показниками, необхідними для обліку на підприємстві

Отже, фактично дозволено використовувати й іншу (свою) форму Табеля, а також вводити нові позначки використання робочого часу чи періодів бездіяльності. Стандартні відмітки у Табелі ви можете знати за посиланням.

Перебуваєте у постійних пошуках довідкової інформації? Тоді мерщій до розділу Довідники! Бібліотека довідників повсякчас доповнюється, а головне, що інформація, розміщена тут, відповідає всім нормам чинного законодавства!

Виправлення та підчистки в Табелі не допускаються. Але в кадровій роботі бувають ситуації, коли коригування продиктовані об’єктивними обставинами. Так, інколи необхідно відкоригувати дані, внесені до Табеля, який вже був переданий до бухгалтерії та на його підставі було нараховано зарплату. Тоді виправлення здійснюють за допомогою коригуючого Табелю. Тобто формують окремий Табель (окремий аркуш від Табеля поточного місяця), в якому зазначають дату заповнення та місяць (період), який підлягає коригуванню. Такий Табель є підставою для коригування зарплати.

Зауважимо: правила внесення виправлень до Табеля нормативно не визначені, тому доцільно в затвердженому на підприємстві Положенні про табельний облік це зафіксувати.

Зміни до Табеля вносять виключно на підставі підтвердних документів

Розглянемо п'ять найпоширеніших ситуацій із коригуванням у Табелі.

Ситуація 1. Оплачувана відпустка → хвороба: коригуємо

Як ви знаєте, щорічна відпустка має бути перенесена на інший період або продовжена в разі тимчасової непрацездатності працівника, засвідченої у встановленому порядку (п. 1 ч. 2 ст. 11 Закону України від 15.11.96 №504/96-ВР «Про відпустки», далі – Закон про відпустки). Крім того, соцвідпустку на дітей переносять та продовжують у порядку, передбаченому ст. 11 Закону про відпустки (ч. 7 ст. 20 Закону про відпустки).

У Табелі період відпусток і період тимчасової непрацездатності зазначають по-різному, зокрема:

- щорічна основна відпустка – В (08);

- щорічна додаткова відпустка – Д (09);

- соцвідпустка «на дітей» – ДО (15);

- оплачувана тимчасова непрацездатність – ТН (26);

- неоплачувана тимчасова непрацездатність у випадках, передбачених законодавством, – НН (27).

Із запровадженням електронного листка непрацездатності (ЕЛН) такі випадки коригування суттєво зменшилися, адже роботодавець «бачить» ЕЛН практично одразу після створення медвисновку лікарем. Оскільки відмітки в Табелі проставляють щодня, то про хворобу працівника в період перебування його у відпустці роботодавець може дізнатися одразу. Якщо ж за якихось обставин про непрацездатність дізналися пізніше, то необхідно відкоригувати Табель. Для цього на підставі ЕЛН складають бухгалтерську довідку, в якій уточнюють дані про використання працівником робочого часу, і роблять відповідну позначку в Табелі.

Працівнику надано щорічну основну відпустку з 23.06.2025 строком на 14 к.дн. Але з 27.06.2025 він хворів

Мал. 1. Фрагмент коригувального Табеля: з 27 по 30 червня позначки змінюємо з «В» на «ТН»

Зауважте, що перенесення чи продовження «спрацьовують» у разі тимчасової непрацездатності самого працівника/працівниці, завіреної в установленому порядку, яка збіглася з періодом такої відпустки. Якщо ж у період відпустки чи соцвідпустки на дітей захворіє дитина (чи інший член сім’ї), то в цьому випадку відпустку не продовжують / не переносять. У таких випадках Табель не коригують: період відпустки, на який припала хвороба, табелюють як період відповідної відпустки

Ситуація 2. Неоплачувана відпустка → хвороба: не коригуємо!

Дні відпустки без збереження зарплати «за сімейними обставинами» та на період дії воєнного стану у Табелі позначають «НА» («18»). А от неоплачувану відпустку внутрішньо переміщеним особам та тим, що виїхали за кордон, доцільно кодувати «БЗ» або «19» (подробиці – тут).

Зауважте: допомогу по тимчасовій непрацездатності не надають, зокрема, за період перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв’язку з навчанням (п. 6 ч. 1 ст. 16 Закону України від 23.09.1999 №1105-XIV «Про загальнообов’язкове державне соціальне страхування»).

Тобто працівнику не оплачують ані перші п’ять днів тимчасової непрацездатності коштом роботодавця, ані допомогу по тимчасовій непрацездатності коштом ПФУ.

Отже, навіть за наявності сформованого ЕЛН, у Табелі продовжуємо зазначати відповідну відпустку.

Працівнику надано неоплачувану відпустку «за сімейними обставинами» з 16.06.2025 строком на 15 к. дн. Але з 26.06.2025 він хворів

Мал. 2. Фрагмент Табеля: хворобу під час неоплачуваної відпустки не фіксуємо

Ситуація 3: Щорічна відпустка → мобілізація: коригуємо, але не переносимо / не продовжуємо

Період військової служби, зокрема, через мобілізацію табелюють кодом «ІН» («22») – інший невідпрацьований час, передбачений законодавством (виконання державних і громадських обов’язків, допризовна підготовка, військові збори, донорські, відгул тощо). Період перебування на військовій службі табелюють суцільним методом, тобто із вихідними днями включно.

Якщо працівнику було протабельовано щорічну основну відпустку, а згодом стало відомо, що працівника мобілізували, то Табель слід відкоригувати.

Підставою для коригування є відповідна повістка, копія витягу з наказу військової частини тощо

Отже, з дати призову маємо виправити позначку «В» (08) та «ІН» (22) і подати відкоригований Табель.

До речі, Мінекономіки у листі від 18.08.2023 № 4706-05/43457-09 зазначало, що оскільки середня зарплата за мобілізованим працівником не зберігається, частина щорічної відпустки на інший період не переноситься. Адже в п. 2 ч. 2 ст. 11 Закону про відпустки йдеться про перенесення щорічної відпустки на інший період у разі виконання працівником державних або громадських обов’язків, якщо згідно із законодавством він підлягає звільненню на цей час від основної роботи зі збереженням заробітної плати.

Працівнику надано щорічну основну відпустку з 23.06.2025 строком на 14 к. дн. Але 03.07.2025 стало відомо, що з 27.06.2025 його мобілізовано

Мал. 3. Фрагмент коригувального Табеля: відпустку замінюємо на період мобілізації

Ситуація 4. Відкликання з відпустки

Припустимо, ви «поспішили» закрити Табель і позначили щорічну відпустку працівнику до кінця місяця. До речі, типова ситуація для бюджетників. Але через певні обставини виникла необхідність відкликати працівника з відпустки.

По-перше, враховуйте правила відкликання з відпустки. По-друге, необхідно змінити позначку «В» (08), наприклад, на «Р» (01). Пам’ятайте, що відкликати працівника можна тільки зі щорічної відпустки і тільки за його згоди (ч. 3 ст. 12 Закону про відпустки).

Ситуація 5. Нез’ясовані причини з’ясувалися

Є одне неписане правило табелювання: «У будь-якій незрозумілій ситуації, став «НЗ». Нагадаємо, що позначкою «НЗ» (28) позначають неявки з нез’ясованих причин».

Якщо врешті-решт обставини відсутності з’ясувалися, то слід відкоригувати Табель. Наприклад, якщо згодом працівник надав паперовий лікарняний лист (що буває дуже зрідка!), то «НЗ» (28) замінимо на «ТН» (26) – оплачувана тимчасова непрацездатність, або ж «НН» (27) – неоплачувана тимчасова непрацездатність, якщо буде надано довідку.

Якщо спеціального підтвердного документа працівник не надав, наприклад, буде тільки пояснювальна записка, але роботодавець розцінить обставини відсутності як поважні, то позначку «НЗ» (28) змінюють на «І» (30) – інші причини неявок.

Якщо ж причини неявки визнано неповажними, то фіксують прогул – «ПР» (24). Але тут варто належним чином зафіксувати прогул.

Висновки

- Виправлення та підчистки в Табелі не допускаються.

- Щоб виправити раніше зазначені позначки, слід сформувати коригуючий Табель.

- Період відпустки коригують на період непрацездатності за наявності «лікарняного».

- Якщо хвороба припала на період неоплачуваної відпустки, Табель не коригуємо.

- Коли працівника мобілізували із відпустки, потрібно відкоригувати Табель.

- Відкликати працівника можна тільки зі щорічної відпустки й тільки за його згоди. У разі необхідності потрібно відкоригувати відомості у Табелі.

- Якщо спочатку була невідома причина відсутності працівника на роботі й згодом з’ясували, що причина поважна, роботодавцю потрібно скоригувати позначку «НЗ» (28) на «І» (30).

Яна ЯРОШЕНКО, експерт з трудового права, кадрового та військового обліку

Шаблони та зразки документів:

Табель обліку використання робочого часу

Реєстр табельних номерів, присвоєних працівникам

Статті на тему:

Відпустки без збереження зарплати: табелюємо правильно

Військовий облік

02.08.2026

Працівника-дистанційника викликає ТЦК: чи достатньо оповістити через «Вчасно»

Якщо робимо оповіщення про виклик до ТЦК дистанційному працівнику, то наказ він підписує у «Вчасно», а що робити з паперовою повісткою і Розпискою? Їх треба викладати у «Вчасно» для ознайомлення чи треба надіслати поштою?

Календар кадровика

31.07.2026

Шпалери для робочого столу кадровика на серпень 2026 року

Ексклюзивна колекція шпалер для робочого стола кадровика на серпень 2026 року від Kadroland вже доступна для користування! Швидко! Безкоштовно! Кольорово! Обирайте «картинку» на свій смак і додавайте барв та настрою своєму робочому простору. Увага! На Ваші прохання ми розробили шпалери окремо для 5-денки й 6-денки. Краса починається через три… два… один!

Мобілізовані / Добровольці ТРО

31.07.2026

До якого віку можуть направити служити до десантно-штурмових військ

Дуже просимо допомоги. Вчора мобілізували нашого співробітника, йому 51 рік. Поки що нічого не відомо, але кажуть, що не випустять вже і мобілізують. Підкажіть, чи є вірогідність, що його направлять в такому віці до штурмових військ?

Військовий облік

31.07.2026

Як юнаки можуть стати на військовий облік: до 31 липня і після цієї дати

Сьогодні 31 липня спливає термін, коли юнаки 2009 року народження можуть стати на військовий облік дистанційно через застосунок «Резерв+». Після цієї дати можливість онлайн-постановки на облік для 17-річних буде недоступна

Особливі працівники

31.07.2026

Лікарняний працівника з інвалідністю: чи включати його до «зарплатного критерію» нормативу 4%

Почула на вебінарі, що лікарняні не включаються в «зарплатний критерій» при виконанні нормативу працевлаштування осіб з інвалідністю. Це стосується допомоги від ПФУ чи і перших 5-ти днів за рахунок роботодавця?

Бронювання

31.07.2026

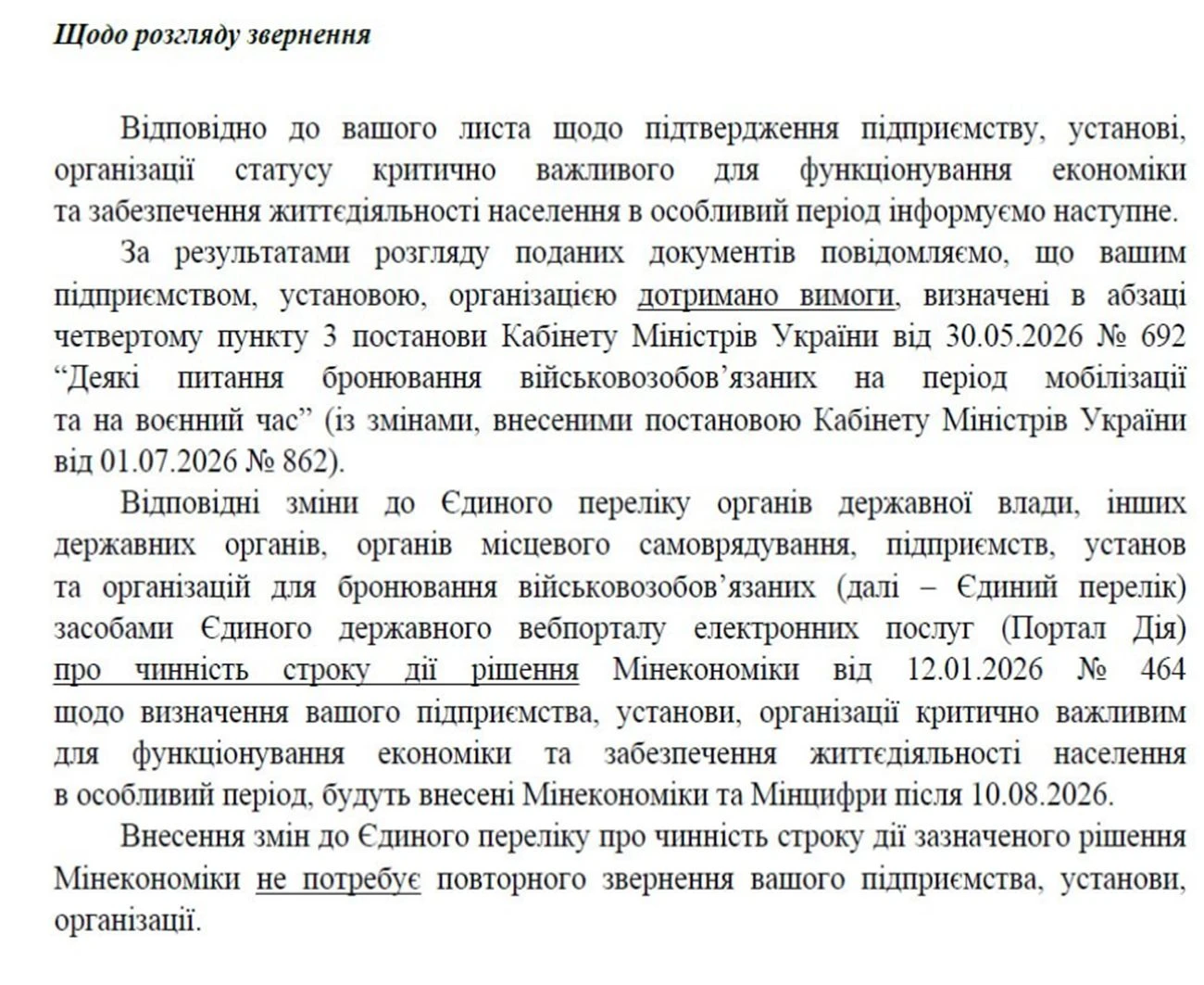

Підтвердження критичності за спрощеною процедурою: Мінекономіки повідомляє результат листом

Підприємства почали отримувати від Мінекономіки листи про результати розгляду документів за спрощеною процедурою підтвердження критичності. Після позитивної відповіді зміни щодо строку дії рішення внесуть до Єдиного переліку, а повторно звертатися не потрібно

Соціальне страхування / Пенсії

31.07.2026

Як не втратити пенсію через неоплачувану відпустку

За період перебування працівника в неоплачуваній відпустці за нього не сплачується ЄСВ, а отже, такий період не зараховується до страхового стажу. Водночас працівник може сплатити добровільні внески самостійно і не втратити страховий стаж для призначення пенсії

Військовий облік

31.07.2026

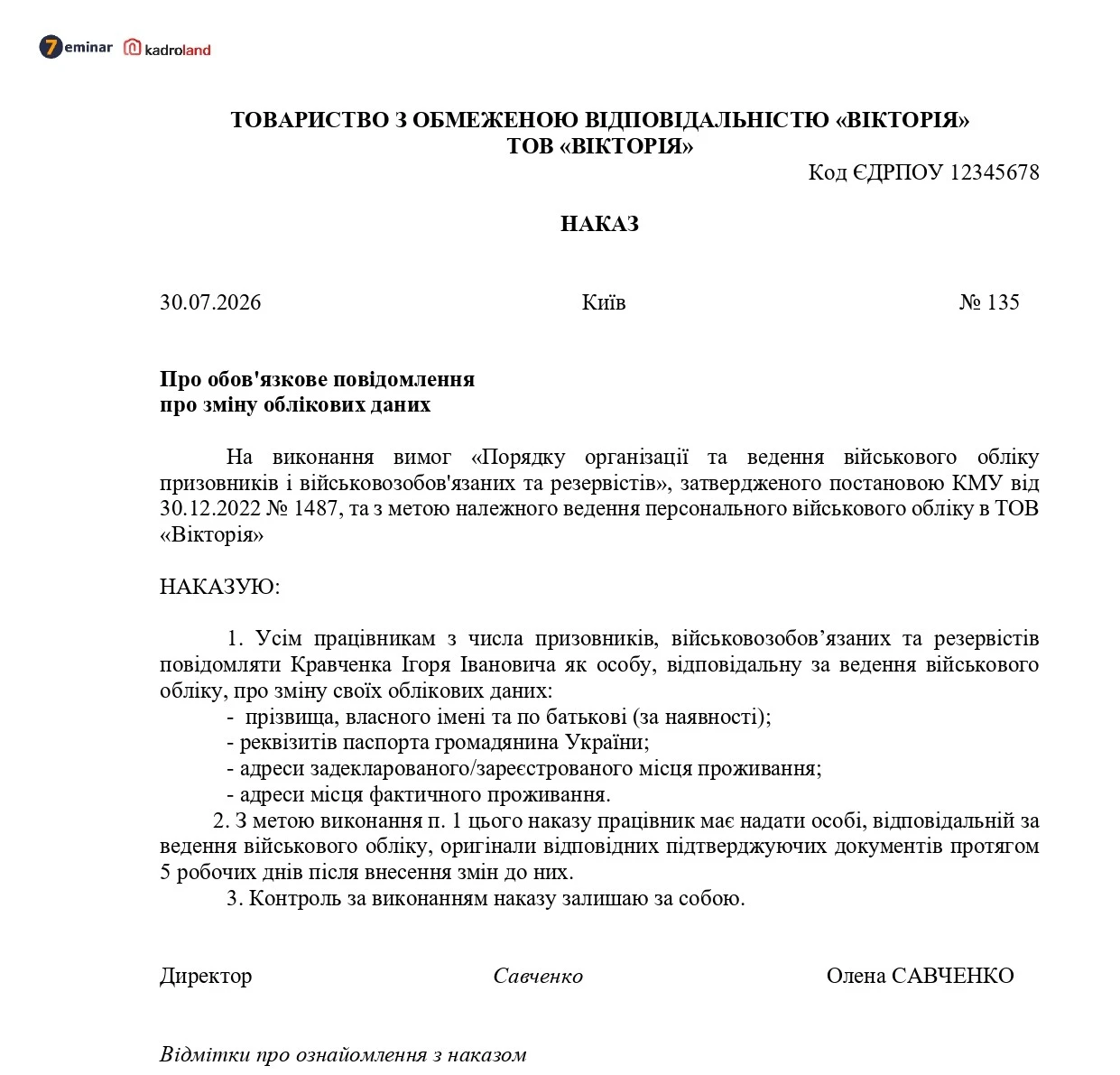

Наказ про обов'язкове повідомлення про зміну облікових даних

Розглянемо, як оформити наказ про обов'язкове повідомлення працівниками роботодавця про зміну військово-облікових даних відповідно до п. 34 Порядку № 1487, щоб забезпечити своєчасне внесення змін до персонального військового обліку та виконання обов'язку щодо інформування ТЦК та СП. Зразок наказу допоможе роботодавцю організувати ведення військового обліку відповідно до вимог чинного законодавства України.

Трудова книжка

31.07.2026

Кому потрібно передавати сканкопії до ПФУ після 2 серпня

З 2 серпня ПФУ не матиме права вимагати від громадян документи для призначення пенсії, якщо необхідні відомості вже містяться в державних електронних реєстрах. Водночас за відсутності в реєстрах необхідних даних особу проінформують про необхідність подати відповідні документи. Зокрема, це можна зробити шляхом передачі сканкопій на вебпортал ПФУ

Мобілізовані / Добровольці ТРО

31.07.2026

Нова постанова КМУ про реєстр «Оберіг»: що містить, як працює і як перевірити свої дані

Міноборони повідомило, що Уряд затвердив актуальний порядок ведення Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (ЄДРПВР) постановою КМУ від 29.07.2026 № 981. Документ визначає, як до нього вносять та оновлюють дані, як виправляють помилки та як людина може безоплатно отримати інформацію про себе