У разі самостійно виявленої помилки страхувальники можуть повернути надлишково отримані кошти на рахунок Пенсійного фонду України або провести доплату по листках непрацездатності працівникам з наступним наданням корегуючої заяви-розрахунку.

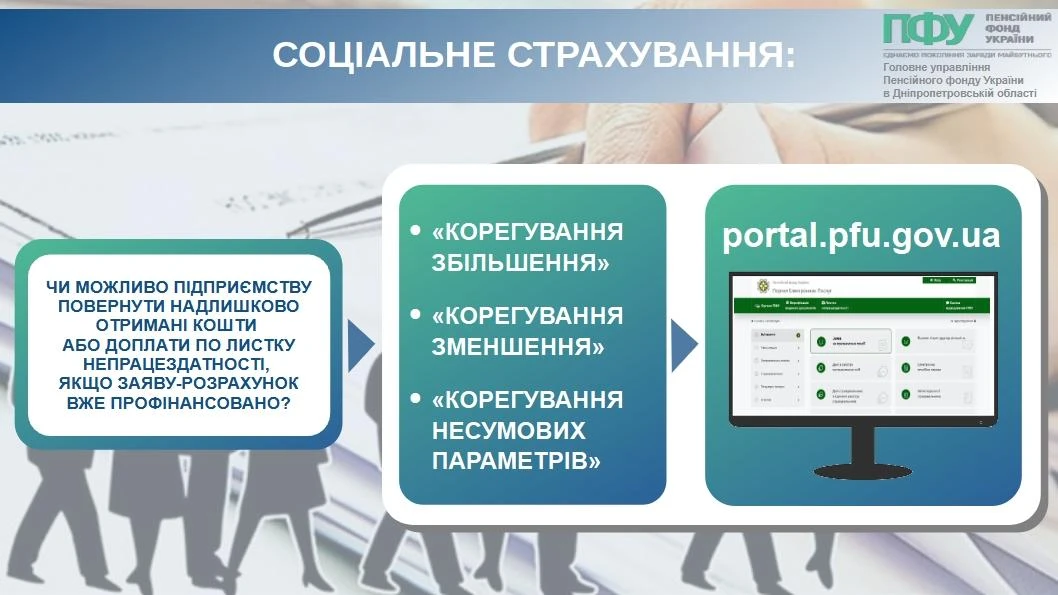

Так, з 25 вересня 2023 року на вебпорталі електронних послуг Пенсійного фонду України реалізовано право формування та подання корегуючої заяви-розрахунку

У корегуючій заяві-розрахунку передбачено три Типи корегування – вибір з трьох значень:

- «Корегування збільшення» – при необхідності здійснення доплати.

- «Корегування зменшення» – після повернення зайво отриманих коштів.

- «Корегування несумових параметрів» – кількість днів, страховий стаж тощо.

До корегуючої заяви-розрахунку обов’язково мають бути додані скан-копії документів: «Лист-пояснення причин проведення корегування», а до заяви-розрахунку «Корегування зменшення» також має бути додано «Платіжне доручення на повернення коштів».

Джерело: ПФУ