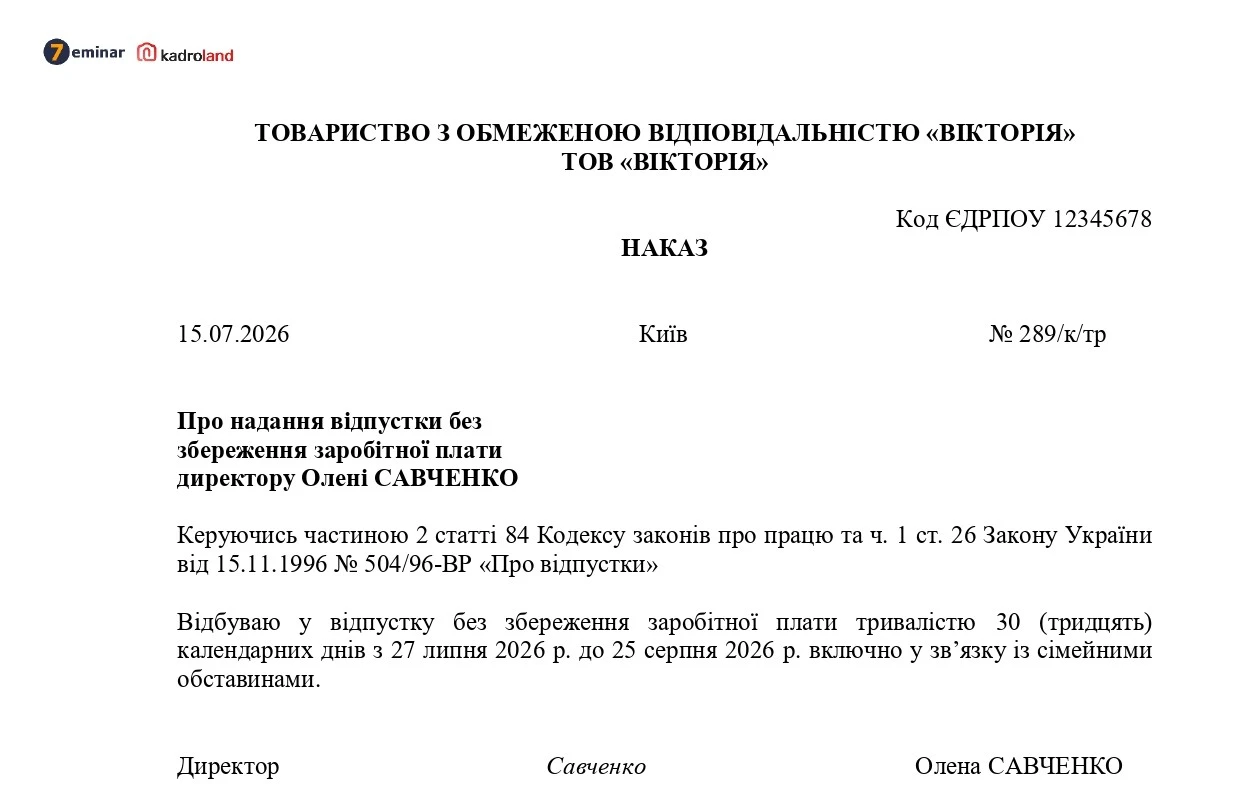

Нещодавно ми розповідали, що за результатами перевірки на підтвердження критичності підприємство втратило статус критично важливого через включення лікарняних до зарплати працівників.

Хвилина замість години: розрахунки для кадровика тепер – просто, разом з розділом Калькулятори. Спробуйте зараз!

Водночас є офіційний лист ПФУ від 27.06.2025 №2800-060202-8/42767 на запит Федерації роботодавців України, з відповіддю про те, що лікарняні враховуються до зарплати заброньованих працівників за відповідний місяць в сумі, що припадає на такий місяць.

Джерело: Лист ПФУ від 27.06.2025 №2800-060202-8/42767

Від редакції: Нагадаємо, згідно з Інструкцією зі статистики заробітної плати, затвердженої наказом Держкомстату України від 13.01.2004 №5 лікарняні не належать до заробітної плати. Водночас на них нараховують ЄСВ. Тож, радимо орієнтуватися винятково на виплати, які однозначно можна віднести до зарплатних. Це убезпечить підприємство від ризиків позбавлення критично важливого статусу та втрати броні працівників. Варто також нагадати що контроль заробітку заброньованих покладено на органи, які визнають підприємства критично важливими – див. п. 6-1 Критеріїв та порядку, за якими здійснюється визначення підприємств, установ та організацій, які є критично важливими для функціонування економіки та забезпечення життєдіяльності населення в особливий період, а також критично важливими для забезпечення потреб Збройних Сил, інших військових формувань в особливий період, затверджених постановою КМУ від 27.01.2023 №76. Перелік таких органів ви можете знайти у статті Галузеві та регіональні критерії для бронювання і ПФУ лише один із таких органів.