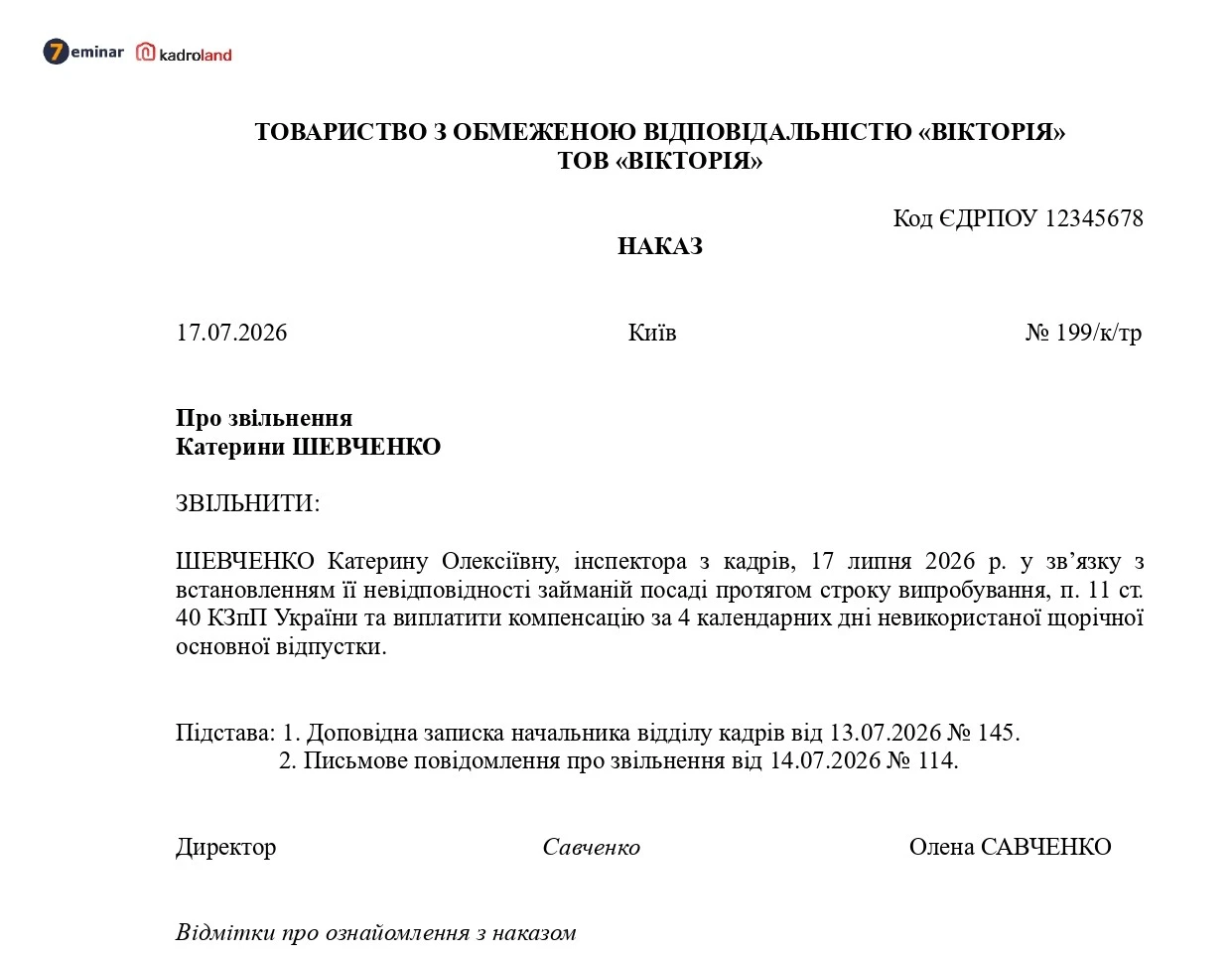

Як повідомила наш лектор незалежна експертка з питань трудового законодавства та оплати праці Галина Казначей, підприємство втратило статус критично важливого, а працівники – бронювання від мобілізації, через те, що роботодавець включив лікарняні до суми зарплати у 20 000 грн.

В акті про перевірку було наголошено, що у працівника не дотримано умови в зарплаті 20000 грн. Тобто: лікарняні це с/страхові кошти, а підприємство повинно платити свої!

Джерело: Галина Казначей

Від редакції: Нагадаємо, відповідно до абз. 3 п. 8 Порядку бронювання військовозобов’язаних на період мобілізації та на воєнний час, затвердженого постановою КМУ від 27.01.2023 №76, працівникам, які включені до списків на бронювання, протягом строку дії відстрочки має бути нарахована щомісячна зарплата не нижче 20 000 грн (виходячи з 8000 грн × 2,5).

На сьогодні Мінекономіки не надало жодних роз’яснень щодо врахування лікарняних до сукупного розміру зарплати.

Проте лікарняні згідно з Інструкцією зі статистики заробітної плати, затвердженої наказом Держкомстату України від 13.01.2004 №5 не належать до заробітної плати. Водночас на них нараховують ЄСВ. З цього приводу свою позицію редакція висвітлювала тут і тут.

Як тоді, так і зараз, радимо орієнтуватися винятково на виплати, які однозначно можна віднести до зарплатних. Це убезпечить підприємство від ризиків позбавлення критично важливого статусу та втрати броні працівників.

Потрібно розрахувати розмір нарахованої середньої заробітної плати застрахованих осіб – працівників? Це легко із нашим калькулятором «Середня зарплата для бронювання». Ви не просто розрахуєте потрібний показник, а й сформуєте довідку, яка потрібна для отримання критичного статусу

P.S. А ви вже проходили перевірку на підтвердження критичності підприємства? Чи звертали увагу контролери на лікарняні та під час перевірки дотримання виконання вищезгаданої норми? Поділіться досвідом у коментарях!