🚀 Відео, документи та AI-Консультант — усе для вашої зручності в одному місці

Компенсація щорічної відпустки: як бачить розрахунок днів Мінекономіки

Дні щорічної відпустки для цілей компенсації при звільненні потрібно розділити (за періоди до 31 грудня 2023 року і з 1 січня 2024 року). Про причини поділу та механізм розрахунків – в публікації. Розрахунки, наведені у матеріалі, можете перевірити за допомогою нашого калькулятора «Днів щорічних відпусток»

Причини поділу щорічної відпустки

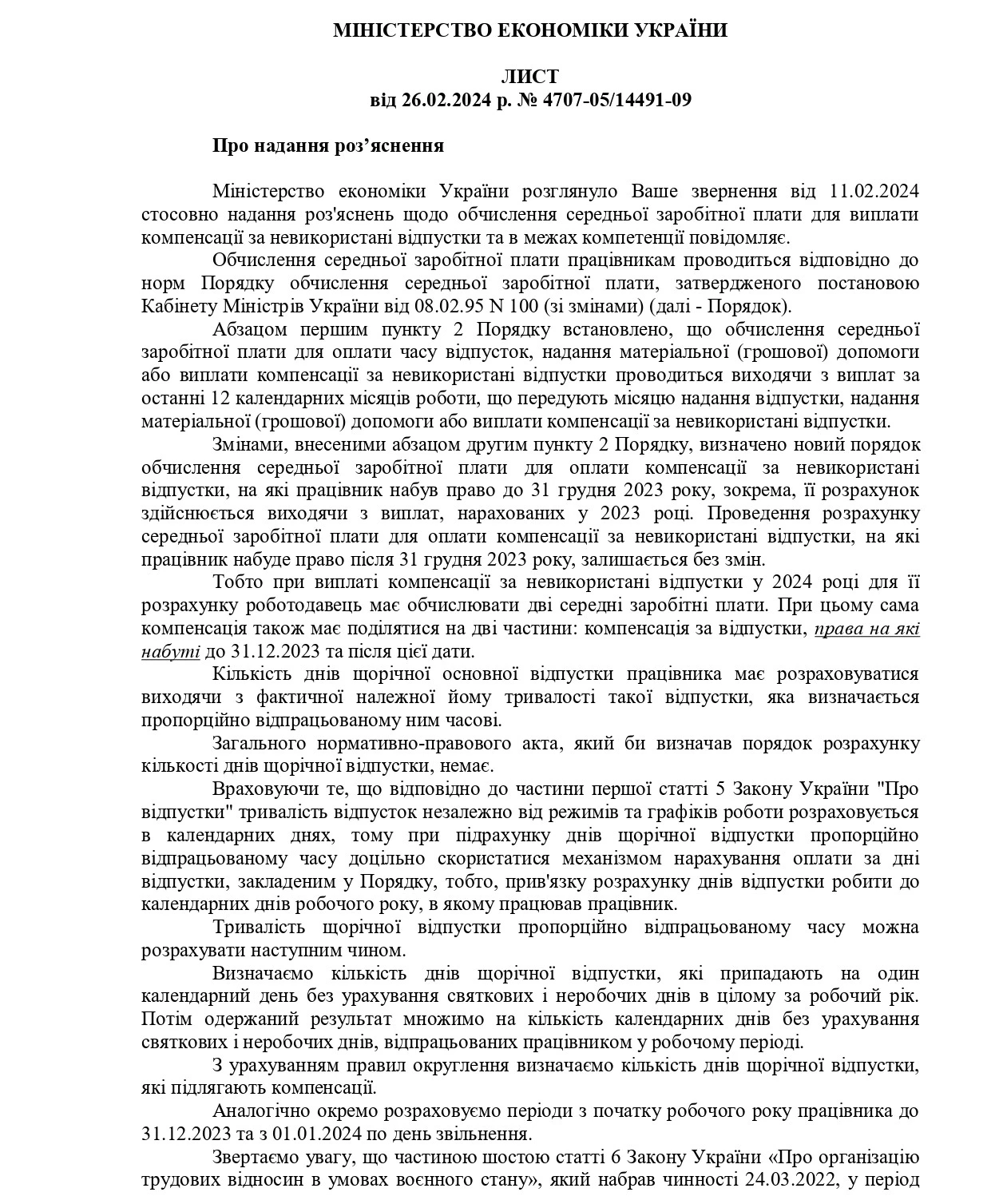

З 12 вересня 2023 року були внесені зміни до Порядку № 100. Цими змінами запроваджено дещо новий підхід для визначення суми компенсації за невикористані відпустки. А саме: обчислення середньої заробітної плати для виплати компенсації за невикористані відпустки, на які працівник набув право до 31 грудня 2023 року, проводиться виходячи з виплат, нарахованих у 2023 році.

І, починаючи з лютого 2024 року, на виконання цієї норми бухгалтерам доводиться визначати дві середні зарплати.

Одну – для компенсації днів відпустки, право на які виникло до 31.12.2023 (в загальному випадку, виходячи із виплат за розрахунковий період січень-грудень 2023 року), другу – для компенсації днів відпустки, право на які виникло після 1 січня 2024 року, для якої розрахунковий період визначають в загальному порядку – останні 12 місяців, що передують місяцю виплати компенсації.

Визначення кількості днів щорічної відпустки

Щорічна відпустка надається за відпрацьований робочий рік, відлік якого розпочинається з дня прийняття на роботу. І мінімальна тривалість щорічної основної відпустки становить 24 дні. Але якщо працівник звільняється до завершення робочого року або в робочому році були періоди, які не зараховують до відпускного стажу, дні відпустки, на які має право працівник, визначають розрахунковим шляхом.

Проте Мінекономіки, а раніше Мінсоцполітики, Мінпраці, рекомендують при підрахунку днів щорічної відпустки пропорційно відпрацьованому часу скористатися механізмом нарахування оплати за дні відпустки, закладеним у Порядку № 100, тобто, «прив’язку» розрахунку днів відпустки робити до календарних днів робочого року, в якому працював працівник.

Тривалість щорічної відпустки пропорційно відпрацьованому часу можна розрахувати наступним чином:

- визначити кількість днів щорічної відпустки, які припадають на один календарний день без урахування святкових і неробочих днів в цілому за робочий рік;

- одержаний результат помножити на кількість календарних днів без урахування святкових і неробочих днів, відпрацьованих працівником у робочому періоді;

- визначити кількість днів щорічної відпустки, які підлягають компенсації (з урахуванням математичних правил округлення).

Аналогічно окремо розраховуються періоди з початку робочого року працівника до 31.12.2023 та з 01.01.2024 по день звільнення.

Але інколи виникає проблема, оскільки не завжди можна вийти на загальну кількість днів, що підлягають компенсації.

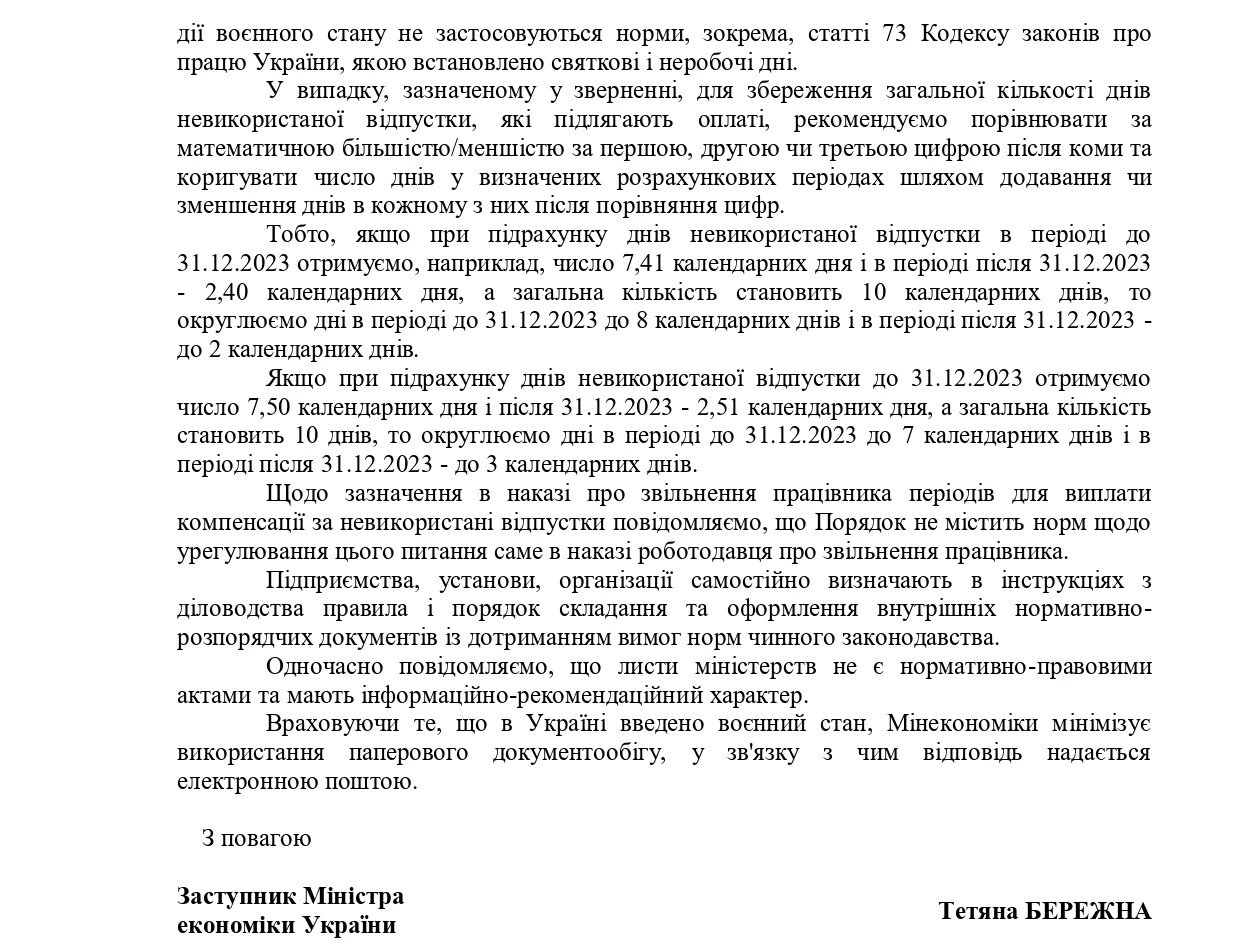

В такому випадку Мінекономіки радить для збереження загальної кількості днів невикористаної відпустки, які підлягають оплаті, порівнювати за математичною більшістю або меншістю за першою, другою чи третьою цифрою після коми та коригувати число днів у визначених розрахункових періодах шляхом додавання чи зменшення днів в кожному з них після порівняння цифр.

Приклад

Робочий рік працівника почався з 23 вересня 2023 року, звільнення було 9 лютого 2024 року.

За такий робочий рік працівнику належить 9 днів щорічної відпустки.

- Визначається кількість днів відпустки на 1 календарний день за повний робочий рік з 23.09.2023 по 22.09.2024: 24/(366-8) = 0,0670.

- Визначаються календарні дні стажу за робочий рік з 23.09.2023 по 09.02.2024 – 140 календарних днів.

- Визначається кількість днів щорічної відпустки, які підлягають компенсації: 0,0670 × 140 = 9,38 ≈ 9 к. днів.

В тому числі:

- дні відпустки до 31.12.2023 – 0,0670 × 100 = 6,70 ≈ 7 к. днів.

- дні відпустки після 01.01.2024 – 0,0670 × 40 = 2,68 ≈ 2 к. дні*.

________________________________

*Порівнюються цифри після коми! Результат збільшується на одиницю в тому періоді, в якому цифра більша (7>6)

- дні відпустки до 31.12.2023 – 0,0670 × 100 = 6,70 ≈ 7 к. днів;

- дні відпустки після 01.01.2024 – 0,0670 × 40 = 2,68 ≈ 2 к. дні.

Всього – 9 к. днів.

Пропонуємо перевірити правильність даного розрахунку за допомогою нашого калькулятора «Днів щорічних відпусток».

Висновки

- Щорічна відпустка надається за робочий рік, тому у разі звільнення до завершення робочого року, кількість належних днів відпустки визначається розрахунковим шляхом.

- Крім того, згідно з правилами обчислення середньої зарплати, при виплаті компенсації за невикористані відпустки визначається кількість днів відпустки до і після 31 грудня 2023 року. Але спочатку визначається загальна кількість днів відпустки, а вже потім здійснюється розподіл за періодами.

- Для збереження загальної кількості днів невикористаної відпустки, які підлягають оплаті, Мінекономіки рекомендує порівнювати за математичною більшістю або меншістю за першою, другою чи третьою цифрою після коми та коригувати число днів у визначених розрахункових періодах шляхом додавання чи зменшення днів в кожному з них після порівняння цифр.

Нормативно-правове забезпечення

Порядок № 100 – Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

Лист Мінекономіки від 26.02.2024 № 4707-05/14491-09.

Джерело: kadroland.com

Пенсії, соцдопомога та соціальний захист: в Україні готують Соціальний кодекс

Уряд планує у 2026 році подати до Верховної Ради проєкт першої книги Соціального кодексу України. Документ має комплексно оновити правила соціального захисту, пенсійного забезпечення та державної допомоги, а також гармонізувати близько 100 законодавчих актів із правом ЄС

Трудова книжка не оцифрована: хто може втратити пенсію з 2 серпня

Із 2 серпня набрали чинності зміни щодо підтвердження страхового стажу. Проте говорити про повну автоматизацію цього процесу поки що зарано. Зауважте, що в деяких випадках, як і раніше, можуть знадобитися додаткові документи для підтвердження стажу і призначення пенсії

ВЛК: коли відмовитися не можна та які є винятки

Проходження військово-лікарської комісії є обов'язковим етапом у випадках, передбачених законодавством. У Міністерстві оборони роз'яснили, чи може військовозобов'язаний законно відмовитися від медичного огляду, які наслідки матиме така відмова та що робити, якщо особа не погоджується з направленням на ВЛК

Повідомлення про прийняття працівника на роботу: як подати та заповнити форму

Повідомлення про прийняття працівника потрібно подати до ДПС до початку його роботи. У статті розглянемо, хто та куди подає повідомлення, яку електронну форму використовувати, як заповнити кожну графу та що робити у разі помилки або несвоєчасного подання

Скорочений робочий час: кому і як встановлюють

Що таке скорочений робочий час? Яка різниця між скороченою тривалістю робочого часу та неповною зайнятістю? Чи встановлювати особам з інвалідністю скорочену тривалість робочого часу і на якій підставі? Якими нормативними актами передбачено встановлення скороченого робочого часу? І особливо актуальне запитання: чи потрібно особі з інвалідністю встановити скорочений робочий час?

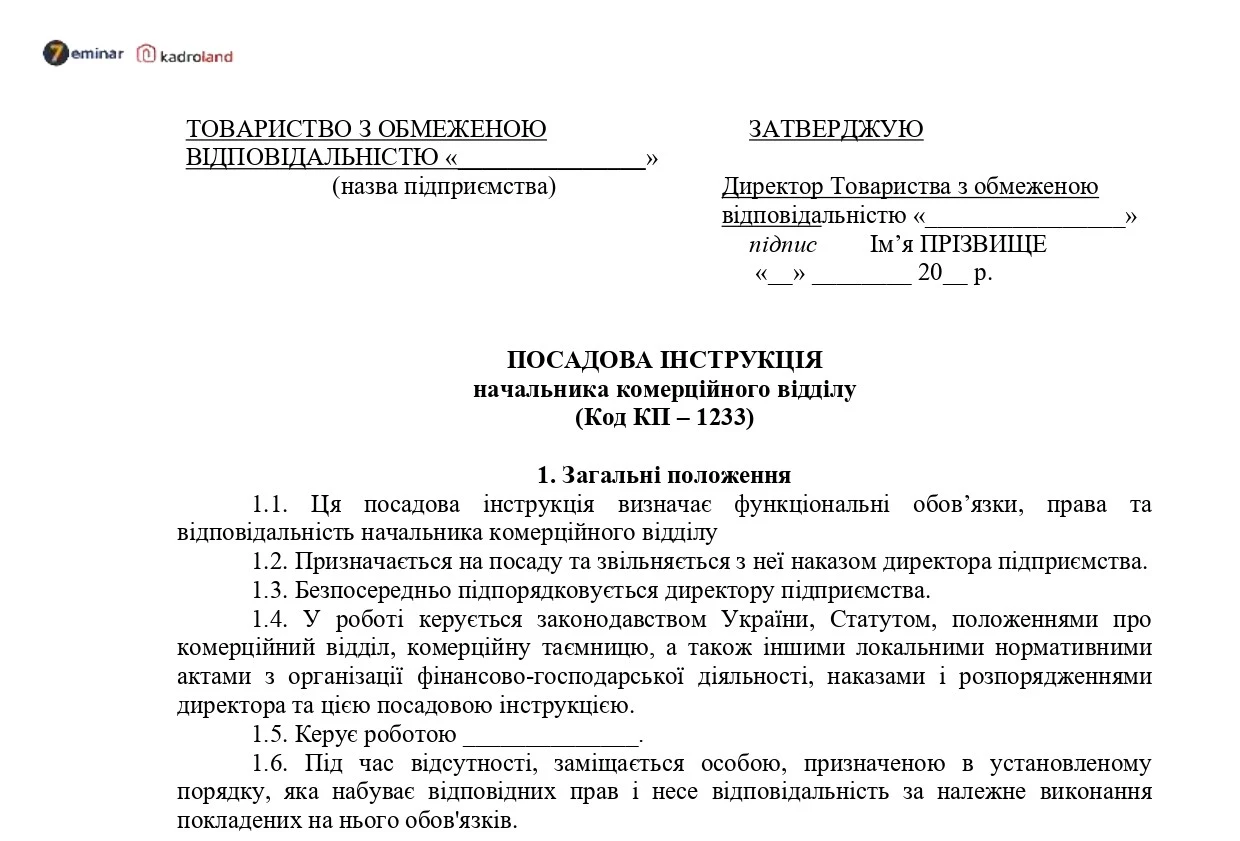

Посадова інструкція начальника комерційного відділу

Посадова інструкція начальника комерційного відділу визначає основні завдання, обов’язки, кваліфікаційні вимоги та необхідні знання працівника відповідно до ДКХП. У статті наведено зразок посадової інструкції, який можна адаптувати до особливостей діяльності підприємства.

Пенсійна реформа-2027: які зміни готує Мінсоцполітики

В Україні готують черговий етап пенсійної реформи. Мінсоцполітики оприлюднило основні напрями майбутніх змін, які можуть вплинути на умови призначення, розрахунку та виплати пенсій. Зміни можливі вже з 01.01.2027

Як підтвердити критичність до 10.08, якщо квитанція 2 після подання об’єднаного звіту не приходить

Підкажіть, як підтвердити бронювання у спрощеному режимі, якщо обʼєднаний звіт з 01 серпня 2026 висить, квитанція 2 не приходить? Чи можна подати лист, довідку про середню зарплату та звіт з квитанцією №1?

Втрата документів з охорони праці: покроковий алгоритм дій для роботодавця

Втрата документів з охорони праці — не привід відкладати їх відновлення. Щоб уникнути проблем під час перевірок і підтвердити виконання вимог законодавства, роботодавцю важливо діяти за чітким алгоритмом: зафіксувати факт втрати, відновити ключові документи та подбати про їх надійне зберігання в майбутньому

Сертифікований спеціаліст з ВО звільнився, чи потрібно новій відповідальній особі проходити підвищення кваліфікації

В липні звільнилася особа, відповідальна за ведення військового обліку. Призначили нового відповідального. Чи треба йому підвищувати кваліфікацію, якщо попередня відповідальна особа лише рік тому підвищувала?

Чи можна втратити пенсію через відсутність апострофа в імені

Неточність у прізвищі або імені може стати причиною розбіжностей між трудовою книжкою та паспортом. Чи означає це, що стаж не зарахують? Пенсійний фонд пояснив, хто має право виправити помилку в титульному аркуші трудової книжки, на підставі яких документів це робиться та чому не варто відкладати внесення змін до моменту оформлення пенсії

Про скасування відстрочки багатодітним. Звіт до 10.08. Графік «доба через дві». Роздруківки кожні 3 місяці 🙋♀️ Ранковий кадровик від 06.08.2026

Коротко, структурно, зрозуміло розповідаємо про головні новини. Радимо кращі статті дня та даємо зразки документів. І трохи професійного гумору

Кому скасовано оплату лікарняного у 100% розмірі

Не всі працівники отримують лікарняні залежно від страхового стажу. В окремих випадках допомога по тимчасовій непрацездатності виплачується у розмірі 100% середньої зарплати незалежно від кількості відпрацьованих років. Зауважте, що деякі працівники втратили право на 100% оплати лікарняного у 2026 році. Деталі – у роз’ясненні ПФУ