🚀 Відео, документи та AI-Консультант — усе для вашої зручності в одному місці

Увійти або зареєструватися

Звітність

16.06.2026

Роботодавцям надсилають листи через мобілізованих працівників: що потрібно знати

Мобілізовані працівники, яким роботодавець не нараховує зарплату, можуть у звітності виглядати як особи у відпустці без збереження заробітної плати. Через це роботодавці нерідко отримують запити та листи від органів контролю, хоча жодних порушень не допускають. Фахівці пояснили, чому виникає така плутанина, як правильно відображати мобілізованих у Додатку 1 та 4ДФ і які помилки можуть привернути увагу інспекторів

Після початку повномасштабної війни тисячі працівників були призвані на військову службу. Для роботодавців це створило не лише кадрові виклики, а й низку запитань щодо правильного відображення таких працівників у податковій та пенсійній звітності.

Одне з найпоширеніших запитань:

чому у відомостях про застрахованих осіб мобілізований працівник інколи виглядає так, ніби перебуває у відпустці без збереження заробітної плати?

Насамперед слід пам’ятати: мобілізований працівник не перебуває у відпустці за власний рахунок. Він увільнений від роботи на підставі призову на військову службу, а його трудові відносини з роботодавцем продовжуються. За ним зберігаються місце роботи та посада.

Відпустка без збереження заробітної плати оформлюється за заявою працівника, тоді як мобілізація підтверджується повісткою та наказом роботодавця про увільнення від роботи.

Чому тоді виникає плутанина?

Причина доволі проста: у звітності немає окремого коду для мобілізованих працівників, які не отримують виплат від роботодавця. Тому програмне забезпечення та інформаційні системи використовують технічний механізм відображення осіб, які перебувають у трудових відносинах, але не мають нарахованого доходу.

Саме через це у відомостях про застрахованих осіб можуть з’являтися ознаки, схожі на відпустку без збереження зарплати. Однак юридично та фактично це зовсім різні підстави відсутності працівника на роботі.

Як правильно відображати мобілізованого у Додатку 1?

Навіть якщо підприємство не здійснює жодних виплат мобілізованому працівнику, його необхідно щомісяця показувати у Додатку 1 Об’єднаної звітності.

Основні правила:

- у графі 8 зазначається звичайна категорія застрахованої особи («1» або «2» для осіб з інвалідністю);

- у графі 14 вказується кількість календарних днів перебування у трудових відносинах;

- графа 13, призначена для відображення днів відпустки без збереження зарплати, не заповнюється.

Саме відсутність даних у графі 13 є одним із ключових показників того, що працівник не перебуває у відпустці за свій рахунок.

Що показувати у 4ДФ?

Якщо мобілізованому працівнику не нараховуються виплати, у Додатку 4ДФ його не відображають.

Якщо ж підприємство прийняло рішення про добровільну виплату коштів мобілізованому працівнику, такі суми вважаються заробітною платою та відображаються з ознакою доходу «101».

Чи потрібно повідомляти про мобілізацію у Додатку 5?

Ні. Факт призову на військову службу не є кадровою подією, яка відображається у Додатку 5. Початок або закінчення військової служби не формує відповідного запису у цьому додатку.

У звітності Пенсійного фонду мобілізовані працівники, яким не нараховується заробітна плата, можуть потрапляти до переліків осіб, що зовні нагадують працівників у відпустці без збереження зарплати через особливості обробки звітних даних. Саме тому роботодавці іноді отримують листи від інспекції з питань праці та зайнятості населення Дніпровської міської ради навіть тоді, коли жодних порушень не допускали, а відсутність нарахувань пов'язана з мобілізацією працівника

Джерело: Інспекція з питань праці та зайнятості населення Дніпровської міської ради

Схожі публікації:

Позапланові перевірки Держпраці під час воєнного стану: нові підстави від законодавців

Не змінювали зарплату протягом року: роботодавців попередили про ризики перевірок

З 1 липня роботодавців почнуть перевіряти по-новому: Кабмін затвердив новий порядок контролю

Роботодавці отримують листи через договори ЦПХ: хто потрапив у зону ризику

Працівники на 0,5 ставки: коли Держпраці може зацікавитися підприємством

✨ Маєте кадрове питання? AI-Консультант допоможе знайти відповідь швидко та зручно

Матеріали на сайті https://kadroland.com можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Календар кадровика

31.07.2026

Шпалери для робочого столу кадровика на серпень 2026 року

Ексклюзивна колекція шпалер для робочого стола кадровика на серпень 2026 року від Kadroland вже доступна для користування! Швидко! Безкоштовно! Кольорово! Обирайте «картинку» на свій смак і додавайте барв та настрою своєму робочому простору. Увага! На Ваші прохання ми розробили шпалери окремо для 5-денки й 6-денки. Краса починається через три… два… один!

Мобілізовані / Добровольці ТРО

31.07.2026

До якого віку можуть направити служити до десантно-штурмових військ

Дуже просимо допомоги. Вчора мобілізували нашого співробітника, йому 51 рік. Поки що нічого не відомо, але кажуть, що не випустять вже і мобілізують. Підкажіть, чи є вірогідність, що його направлять в такому віці до штурмових військ?

Військовий облік

31.07.2026

Як юнаки можуть стати на військовий облік: до 31 липня і після цієї дати

Сьогодні 31 липня спливає термін, коли юнаки 2009 року народження можуть стати на військовий облік дистанційно через застосунок «Резерв+». Після цієї дати можливість онлайн-постановки на облік для 17-річних буде недоступна

Особливі працівники

31.07.2026

Лікарняний працівника з інвалідністю: чи включати його до «зарплатного критерію» нормативу 4%

Почула на вебінарі, що лікарняні не включаються в «зарплатний критерій» при виконанні нормативу працевлаштування осіб з інвалідністю. Це стосується допомоги від ПФУ чи і перших 5-ти днів за рахунок роботодавця?

Бронювання

31.07.2026

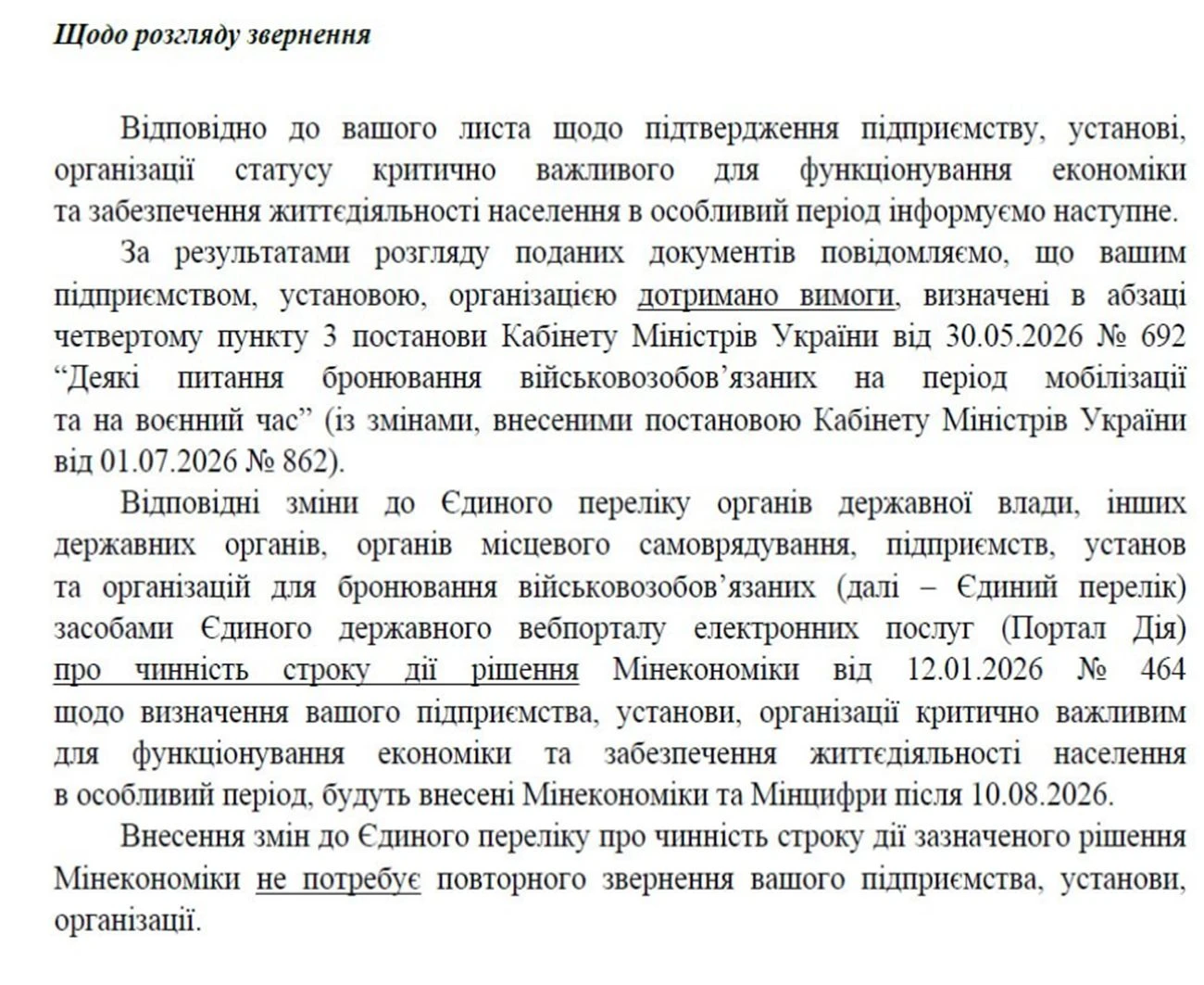

Підтвердження критичності за спрощеною процедурою: Мінекономіки повідомляє результат листом

Підприємства почали отримувати від Мінекономіки листи про результати розгляду документів за спрощеною процедурою підтвердження критичності. Після позитивної відповіді зміни щодо строку дії рішення внесуть до Єдиного переліку, а повторно звертатися не потрібно

Соціальне страхування / Пенсії

31.07.2026

Як не втратити пенсію через неоплачувану відпустку

За період перебування працівника в неоплачуваній відпустці за нього не сплачується ЄСВ, а отже, такий період не зараховується до страхового стажу. Водночас працівник може сплатити добровільні внески самостійно і не втратити страховий стаж для призначення пенсії

Військовий облік

31.07.2026

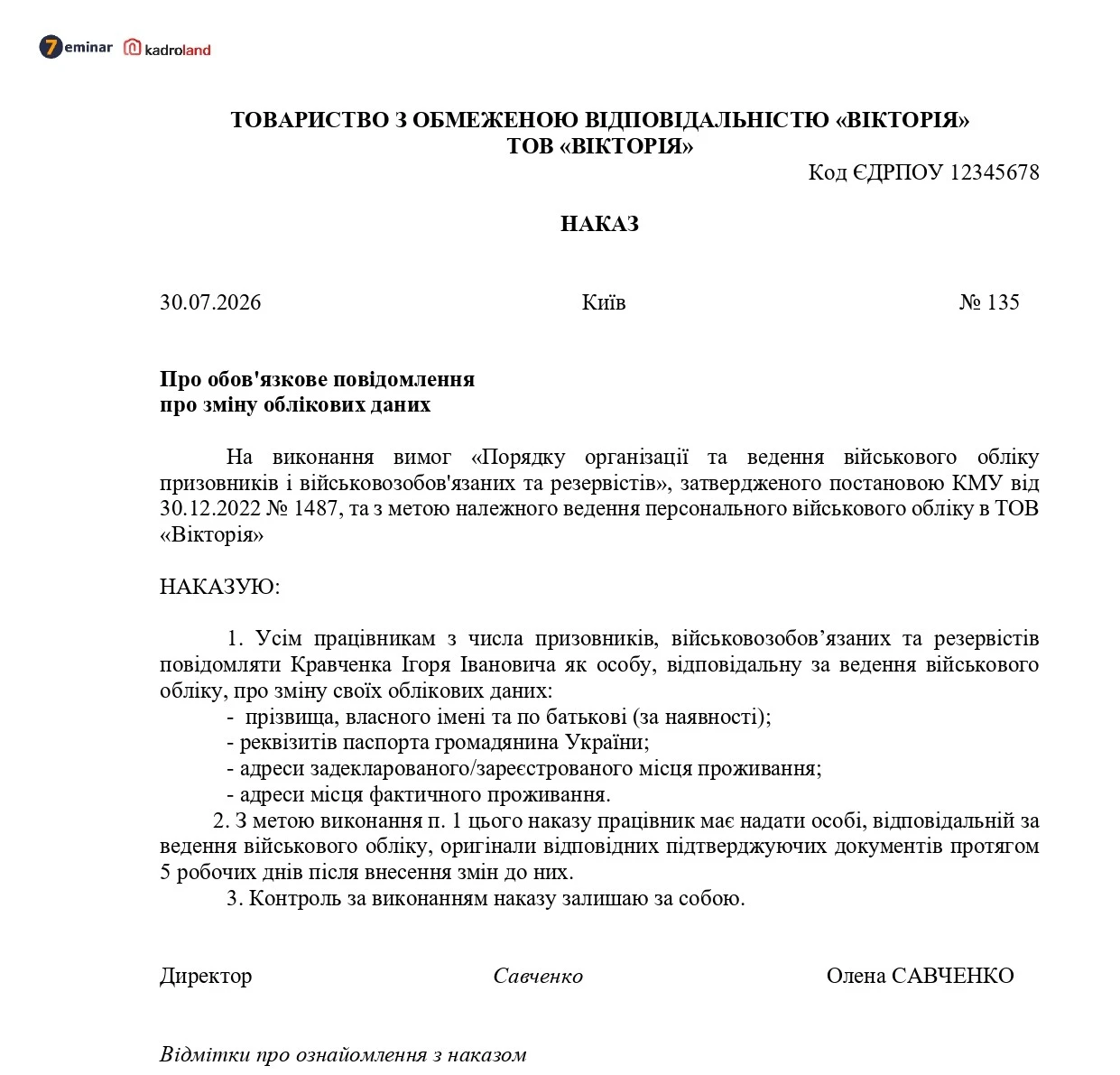

Наказ про обов'язкове повідомлення про зміну облікових даних

Розглянемо, як оформити наказ про обов'язкове повідомлення працівниками роботодавця про зміну військово-облікових даних відповідно до п. 34 Порядку № 1487, щоб забезпечити своєчасне внесення змін до персонального військового обліку та виконання обов'язку щодо інформування ТЦК та СП. Зразок наказу допоможе роботодавцю організувати ведення військового обліку відповідно до вимог чинного законодавства України.

Трудова книжка

31.07.2026

Кому потрібно передавати сканкопії до ПФУ після 2 серпня

З 2 серпня ПФУ не матиме права вимагати від громадян документи для призначення пенсії, якщо необхідні відомості вже містяться в державних електронних реєстрах. Водночас за відсутності в реєстрах необхідних даних особу проінформують про необхідність подати відповідні документи. Зокрема, це можна зробити шляхом передачі сканкопій на вебпортал ПФУ

Мобілізовані / Добровольці ТРО

31.07.2026

Нова постанова КМУ про реєстр «Оберіг»: що містить, як працює і як перевірити свої дані

Міноборони повідомило, що Уряд затвердив актуальний порядок ведення Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (ЄДРПВР) постановою КМУ від 29.07.2026 № 981. Документ визначає, як до нього вносять та оновлюють дані, як виправляють помилки та як людина може безоплатно отримати інформацію про себе

Соціальне страхування / Пенсії

31.07.2026

Пенсії, соцвиплати та прожитковий мінімум можуть змінитися: що готують у Раді

У Верховній Раді та Мінсоцполітики обговорили майбутні зміни у пенсійній системі, соціальних виплатах і порядку визначення прожиткового мінімуму. Дізнайтеся більше про підготовку комплексної реформи

Діловодство

31.07.2026

Архівний опис справ з кадрових питань: правила складення, відповідальні особи та зразок

Складення архівного опису справ з кадрових питань викликає ряд питань навіть у досвідчених кадровиків. Хто має бути укладачем цього опису? Яку форму використовувати? Чим він відрізняється від опису справ відділу кадрів? Схвалювати чи погоджувати цей опис на засіданні експертної комісії? Відповіді на ці та інші практичні питання – у статті

Ранковий кадровик

31.07.2026

Про оскарження мобілізації. Зміни в бронюванні. Скасування «спрощеної» критичності. Звіт про квоту 4% до 10.08 🙋♀️ Ранковий кадровик від 31.07.2026

Коротко, структурно, зрозуміло розповідаємо про головні новини. Радимо кращі статті дня та даємо зразки документів. І трохи професійного гумору