🎥 Мега подія 17.08

Великий зарплатно-кадровий семінар — розберемо всі актуальні питання

Лікарняні / Страховий стаж

04.04.2025

Лікарняні сумісникам: на що звернути увагу з 04.04 кадровику та бухгалтеру

04 квітня набув чинності закон, який повернув сумісникам право на отримання лікарняних за кожним з місць роботи коштом ПФУ. Сьогодні розберемо ті нюанси, на які варто звернути увагу працівникам відділу кадрів та бухгалтерії у зв’язку із цими змінами

- Що сталося

- Чи діє новація для «перехідних» лікарняних

- Підстава для призначення допомоги суміснику

- Приймаємо рішення про призначення допомоги суміснику чи відмову

- Розрахунок лікарняного суміснику

- Обмеження на нарахування лікарняних сумісникам

- Лікарняний внутрішнього сумісника

- Приклади розрахунку лікарняного сумісникам з 4 квітня 2025 року

- Чи є особливості у поданні заяви розрахунку по лікарняних сумісників

- Висновки

Що сталося

4 квітня набув чинності Закон України від 18.12.2024 № 4158-IX «Про внесення змін до деяких законодавчих актів України щодо загальнообов’язкового державного соціального страхування». Саме з цієї дати, допомога по тимчасовій непрацездатності (включаючи догляд за хворою дитиною), допомога по вагітності та пологах застрахованим особам (у тому числі тим, які здійснюють підприємницьку чи іншу діяльність та одночасно працюють на умовах трудового договору) надається за основним місцем роботи (діяльності) ТА за місцем роботи за сумісництвом (наймом) у порядку, встановленому КМУ. Це тепер зафіксовано у ст. 22 Закону України від 23.09.1999 № 1105-XIV «Про загальнообов’язкове державне соціальне страхування» (далі – Закон про соцстрахування).

Отже, відтепер, застрахована особа має право на отримання допомоги з тимчасової непрацездатності, догляду за хворою дитиною, по вагітності та пологах (далі – лікарняні) як за основним місцем робота так і за сумісництвом. Не потрібно доводити, що за основним місцем роботи відмовлено у призначенні.

Чи діє новація для «перехідних» лікарняних

Не діє – зазначили фахівці ПФУ. Зазначена норма стосується виключно страхових випадків, які настануть з 04 квітня 2025 року.

А отже – важливо не зробити фальстарт у призначенні.

Якщо, приміром, страховий випадок припав на період з 28.03.2025 по 08.04.2025 – під дію нової редакції ст. 22 Закону про соцстрахування цей лікарняний сумісника не потрапляє.

У такому разі, страхувальник за сумісництвом має призначити допомогу по тимчасовій втраті працездатності за перші 5 днів власним коштом, а от з 04 по 08 квітня 2025 року допомога котом ПФУ не призначається.

Відповіді на будь-які кадрові запитання від провідних експертів kadroland протягом доби! Ваш Особистий Консультант вже очікує і готовий допомогти!

Підстава для призначення допомоги суміснику

В загальному випадку підставою для призначення оплати лікарняного є листок непрацездатності. У сумісника є певні особливості.

Якщо страховий випадок оформлено паперовим листком непрацездатності, підставою є його копія, засвідчена підписом керівника і скріпленої печаткою (за наявності) за основним місцем роботи (п. 30 Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затвердженим постановою КМУ від 26.08.2001 № 1266, далі – Порядок № 1266).

На сьогодні здебільше, страхові випадки оформлюють в електронному вигляді. В такому разі страхувальник за сумісництвом має побачити в своєму кабінеті страхувальника цифрову копію електронного листка непрацездатності. Цифрова копія відрізняється від оригіналу порядковим номером копії, який додається до унікального номеру е-лікарняного через крапку.

Приміром, 129001-1234567890-1.2. Номер цифрової копії – 2 означає, що це друге сумісництво.

Опрацьовуючи електронний лікарняний слід пам’ятати, що такий лікарняний стає «Готовий до сплати» через 7 к. дн. після дати його закриття

Приймаємо рішення про призначення допомоги суміснику чи відмову

Відповідно до ст. 24 Закону про соцстрахування термін призначення/відмови у призначенні допомоги з тимчасової непрацездатності – 10 робочих днів з дня їх надходження, а для призначення допомоги по вагітності та пологах – не пізніше 3 робочих днів з дня їх надходження. Докладно та наглядно порядок усі етапи проходження лікарняного описано у статті «Шлях електронного лікарняного: від створення до оплати».

Підстави для відмови у призначенні допомоги визначені в ст.16 Закону про соцстрахування. Найчастіше, це помітка про алкогольне/наркотичне сп’яніння, настання страхового випадку під час відпустки без збереження зарплати. Також, можливо, коли під час лікарняного сумісник працює і не втрачає заробіток. В такому разі також відмовляють у призначенні допомоги

Повідомлення про відмову в призначенні допомоги суміснику із зазначенням причини відмови та порядку оскарження видають або надсилають заявникові не пізніше 5 днів після прийняття відповідного рішення.

Розрахунок лікарняного суміснику

При розрахунку лікарняних суміснику як за перші 5 днів, та коштом ПФУ керуємось п. 30 Порядку № 1266.

Враховуючи, що сумісництво – окремим трудовий договір, обчислення середнього заробітку проводимо окремо за основним місцем роботи, за сумісництвом та за місцем (місцями) провадження іншого виду (видів) діяльності.

Відповідно, розрахунковий період у такому разі визначаємо також окремо за кожним місцем роботи.

При нарахуванні лікарняних суміснику, також можуть бути застосовані обмеження за сумою лікарняних, якщо страховий стаж працівника за 12 місяців перед настанням тимчасової непрацездатності менший за 6 місяців – вони закріплені у п. 29 Порядку № 1266.

Отже, розрахунок лікарняних суміснику проводимо лише на основі тої зарплати, яку він мав за сумісництвом, а зарплата за основним місцем роботи участі в розрахунку не бере. Виключення – обмеження щодо сумарної максимальної бази нарахування ЄСВ для розрахунку лікарняного

Обмеження на нарахування лікарняних сумісникам

Сумарна зарплата, з якої обчислюємо виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розміру максимальної величини бази нарахування ЄСВ (п. 30 Порядку № 1266). Аби дотриматися цього додаткового обмеження сумісник має надати страхувальнику довідку (довідки) про середню заробітну плату за місцями роботи за всіма місцями роботи за сумісництвом.

В такому разі сумарна заробітна плата, з якої розраховуються виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розміру максимальної величини бази нарахування ЄСВ. В 2025 році – це 20 мінзарплат на місяць – 160000 грн (ст. 39 Закону України «Про Державний бюджет України на 2025 рік» від 19.11.2024 № 4059-IX).

Щоб швидко впоратися зі складними обчисленнями та розрахунками, скористайтеся нашими онлайн-калькуляторами для роботи кадровика!

Лікарняний внутрішнього сумісника

По внутрішньому суміснику також передбачена наявність копії листка непрацездатності та довідки про заробітну плату за основним місцем роботи незалежно від того, один роботодавець у працівника чи різні. Якщо йдеться про паперовий лікарняний, то на зворотному боці оригіналу листка непрацездатності вносять запис про розрахунок матзабезпечення за основним місцем роботи, а на зворотному боці його копії – про розрахунок матзабезпечення за місцем роботи за сумісництвом (лист ФСС від 17.01.2017 р. № 5.2-28-65).

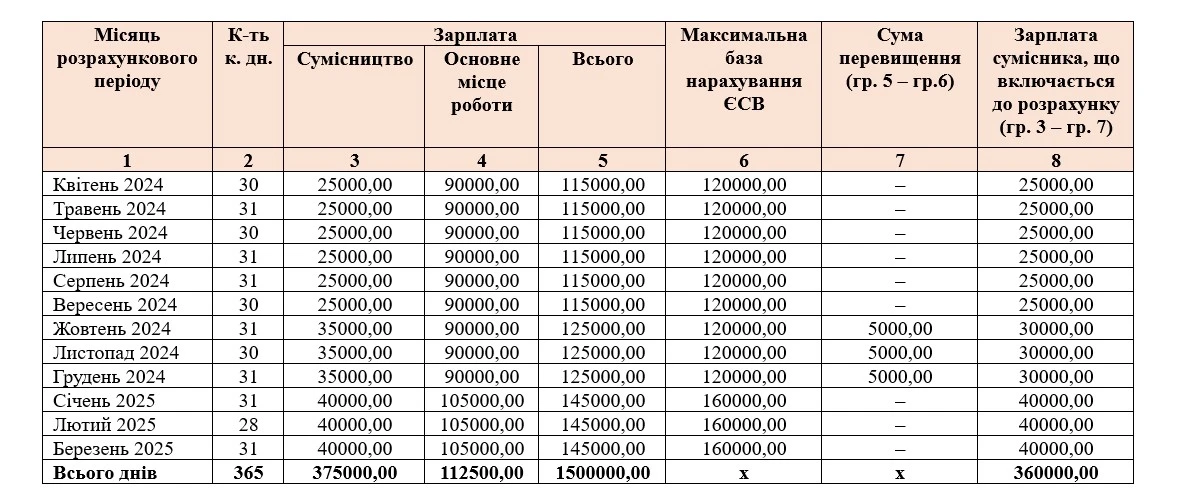

Приклади розрахунку лікарняного сумісникам з 4 квітня 2025 року

Приклад 1. Загальна сума зарплати НЕ перевищує максимальну базу нарахування ЄСВ

Зовнішній сумісник (трудові відносини з 2023 року) на лікарняному по тимчасовій втраті працездатності з 07 по 16 квітня 2025 року (10 к. днів). Страховий стаж – 10 років. Стаж за останні 12 місяців – більше 6 місяців.

1. Розрахунковий період: квітень 2024 – березень 2025.

2. За даними наданої довідки про середню зарплату з основного місця роботи сумарний заробіток за основним місцем роботи та сумісництвом не перевищує максимальної бази нарахування ЄСВ.

Інформацію про нараховану зарплату наведемо у таблиці 1.

Таблиця 1

3. Обчислюємо середньоденний заробіток за сумісництвом:

181500,00 : 365 = 497,26 грн.

4. Визначаємо суму лікарняних (з урахуванням загального страхового стажу 100%):

- коштом підприємства – 497,26 х 5 к. дн. = 2486,30 грн.

- коштом ПФУ – 497,26 х 5 к. дн. = 2486,30 грн.

Усього: 4972,60 грн.

Приклад 2. Загальна сума зарплати сумісника перевищує максимальну базу нарахування ЄСВ

Зовнішній сумісник (трудові відносини з 2023 року) хворів з 07 по 16 квітня 2025 року (10 к. дн). Страховий стаж працівника – 10 років. Стаж за останні 12 місяців – більше 6 міс.

1. Розрахунковий період: квітень 2024 – березень 2025.

2. Інформацію про зарплату за сумісництвом та на основній роботі наведемо у таблиці 2.

Таблиця 2

3. Обчислюємо середньоденний заробіток за сумісництвом:

360000,00 грн : 365 к.дн. = 986,30 грн.

4. Визначаємо суму лікарняних (з урахуванням загального страхового стажу 100%):

- коштом підприємства – 986,30 х 5 к. дн. = 4931,50 грн.

- коштом ПФУ – 986,30 х 5 к. дн. = 4931,50 грн.

Усього: 9863,00 грн.

Чи є особливості у поданні заяви розрахунку по лікарняних сумісників

Заява – розрахунок для отримання коштів на оплату листка непрацездатності (з 6-го дня) сумісника формується на порталі ПФУ у звичайному порядку.

Порядковий номер сумісництва в цифровій копії листка непрацездатності не є складовою частиною унікального номера електронного лікарняного. Тож при формуванні заяви-розрахунку для працівників за сумісництвом необхідно вказувати номер лікарняного до знаку крапки.

Приміром, листок із номером 129001-1234567890-1.2 в заяві – розрахунку зазначається 129001-1234567890-1.

До заяви слід прикріпите сканкопію довідки про доходи з основного місця роботи сумісника та рішення роботодавця або уповноважених ним осіб про призначення суміснику страхової виплати. ПФУ розгляне заяву-розрахунок та протягом 3-х робочих днів профінансує її (ч. 1 ст. 26 Закону № 1105).

Висновки

- По страхових випадках, що настали з 04 квітня 2025 року можна повноцінно оплачувати лікарняні суміснику (коштом страхувальника та ПФУ).

- Підставою для призначення допомоги за лікарняним є належним чином оформлена копія листка непрацездатності.

- Сумарна зарплата, з якої розраховують виплати, за місяцями розрахункового періоду за основним місцем роботи та за сумісництвом не може перевищувати розміру максимальної величини бази нарахування ЄСВ.

Олена ГАБРУК, незалежний експерт-консультант з кадрових питань, оподаткування та обліку

Шаблони та зразки документів:

Повідомлення про відмову у призначенні допомоги по тимчасовій непрацездатності (суміснику)

Довідка для розрахунку лікарняних

Відео на тему:

Оформлення лікарняних: строки & рішення про (не)оплату

Як заповнити заяву-розрахунок для лікарняних на веб-порталі ПФУ

Статті на тему:

Оформлення лікарняних: що має знати кадровик

Електронні лікарняні: покрокове оформлення з позиції кадровика

Особливі працівники

07.08.2026

Нові правила виконання нормативу робочих місць для осіб з інвалідністю: кого пропонують не враховувати

Уряд планує скоригувати правила виконання нормативу робочих місць для працевлаштування осіб з інвалідністю. Проєкт змін передбачає, що для окремих категорій роботодавців порядок розрахунку нормативу буде переглянуто, аби врахувати специфіку їхньої діяльності та усунути практичні труднощі із виконанням законодавчих вимог

Військовий облік

07.08.2026

Дані чоловіків 18–60 років звірять з «Оберегом»: що передаватимуть ДПС і ДМС

Міноборони розширює автоматичне наповнення Реєстру «Оберіг» даними інших держорганів. ДПС має передати відомості про чоловіків 18–60 років, а ДМС – персональні та паспортні дані, зокрема відцифрований образ обличчя

Соціальне страхування / Пенсії

07.08.2026

Дві пенсії краще, ніж одна: чому варто замислитися про додаткове пенсійне забезпечення вже сьогодні

Коли йдеться про фінанси, більшість погодиться з простою тезою: кілька джерел доходу завжди надійніші, ніж одне. Якщо людина має лише одну роботу, будь-які непередбачувані обставини – звільнення, закриття підприємства чи криза в окремій галузі – можуть миттєво позбавити її доходу. Саме тому диверсифікація давно вважається одним із головних принципів фінансової безпеки. Проте цей самий принцип чомусь рідко застосовують до пенсійного забезпечення

Бронювання

07.08.2026

Критичність підприємства: які документи подати до 10 серпня та що буде після 1 вересня

Для підприємств, які підтверджують статус важливих для національної економіки, наближається ключовий строк — 10 серпня. Укртрансбезпека нагадала, які документи потрібно подати, як розглядатимуть уже подані матеріали та що очікує на компанії, які не встигнуть підтвердити свій статус

Звільнення

07.08.2026

Помилкове звільнення працівника: як виправити ситуацію та уникнути судових витрат

Зазвичай поновлення на роботі незаконно звільненого працівника відбувається вже після рішення суду. Та, завжди є шанс встигнути ДО. Саме така цікава ситуація стала предметом судового спору, коли роботодавець з власної ініціативи скасував помилково виданий наказ про звільнення. Розберемо її докладно

Особливі працівники

07.08.2026

Звіт про внесок на працевлаштування осіб з інвалідністю: чи встигаємо подати до 10.08.2026

До 10 серпня роботодавці незабаром мають подати Звіт про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю ІІ квартал. ДПС доопрацювала проєкт форми звіту. Але чи потрібно звітувати до 10.08.2026? Про це – далі

Соціальне страхування / Пенсії

07.08.2026

Чи виплачується допомога єЯсла, якщо вийти на роботу на декретне місце

Якщо дитині виповнився 1 рік, а мати вийшла на роботу на повний день, вона має право на державну допомогу «єЯсла» у розмірі 8000 грн. Пенсійний фонд роз'яснив, чи має право на таку допомогу мати, яка вийшла на роботу на декретне місце

Особливі працівники

07.08.2026

Невідповідність працівника за станом здоров'я: які документи потрібні роботодавцю

Звільнення працівника через невідповідність займаній посаді за станом здоров'я потребує не лише правових підстав, а й належних доказів. Які медичні документи роботодавець може використовувати для підтвердження такої обставини – розповідаємо далі

Діловодство

07.08.2026

Зміна назви структурного підрозділу: який наказ видати та чи попереджати працівників

До штатного розпису внесли зміни та перейменували структурний підрозділ. Посади, обов’язки й інші умови праці працівників підрозділу залишилися без змін. Який наказ потрібно видати, щоб працівники вважалися такими, що працюють у підрозділі з новою назвою: про переведення чи переміщення? Чи потрібно вносити записи до трудових книжок? Якщо назву структурного підрозділу зазначено в трудовій книжці, чи є її зміна зміною істотних умов праці? Наприклад, працівник був обліковцем тваринного комплексу, а після перейменування працює у свинофермі.

Прийняття

07.08.2026

Працевлаштування іноземців хочуть перевести у «Дію»: від дозволу до трудового договору

Працевлаштування іноземців та осіб без громадянства планують суттєво цифровізувати. Роботодавець зможе через «Дію» шукати кандидатів, оформлювати дозвіл на застосування праці, укладати трудовий договір та оформлювати прийняття на роботу

Військовий облік

07.08.2026

Нові правила для ТЦК під час мобілізації: відеофіксація, камери в авто та заборона приховувати обличчя

У Верховній Раді зареєстровано законопроект 15459, направлений на врегулювання роботи ТЦК та СП, щоб унеможливити (давайте будемо реалістами – мінімізувати) протиправні дії останніх в процесі мобілізації

Звільнення

07.08.2026

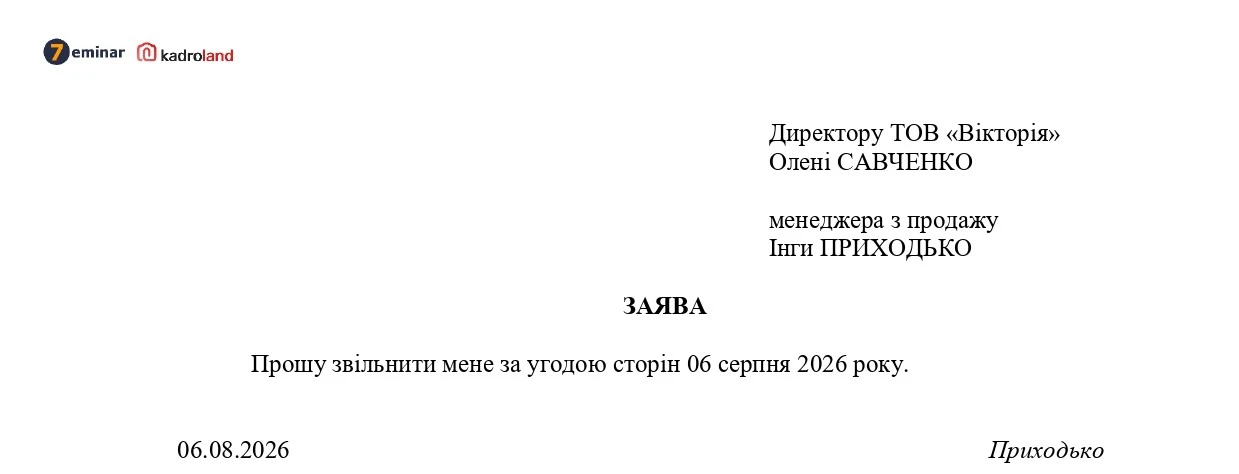

Звільнення за угодою сторін працівника з роботи за сумісництвом: заява + наказ

Звільнення працівника за сумісництвом за угодою сторін здійснюється на загальних підставах відповідно до п. 1 ст. 36 КЗпП України. Дізнайтеся, як правильно оформити звільнення сумісника, визначити дату припинення трудового договору та зафіксувати домовленість між працівником і роботодавцем.

Військовий облік

07.08.2026

Відстрочка через догляд за онкохворим родичем: які умови встановлює закон

Сам факт онкологічного захворювання родича не є окремою підставою для відстрочки від мобілізації. Право на неї залежить від ступеня споріднення, стану особи, яка потребує догляду, та документів, передбачених законодавством