🚀 Відео, документи та AI-Консультант — усе для вашої зручності в одному місці

Увійти або зареєструватися

Держслужба, ОМС

27.10.2025

Щорічна відпустка для держслужбовців та ОМС за 2025: правила використання наприкінці року і виплати компенсації

Завершення календарного року особливо щемливе для бюджетних установ. Серед передноворічних справ 2025-2026 особливої уваги потребують питання, пов’язані з використанням відпусток за поточний робочий рік. Важливо пам’ятати, що щорічна відпустка (основна та додаткова) надається за робочий рік, який обчислюється з дати прийняття на роботу, а не за календарний рік. Тому завершення календарного року не пришвидшує право працівника на таку відпустку, якщо він немає достатнього стажу для її надання. Однак певні моменти все ж потрібно врахувати. Які саме – розглянемо далі

- Обов’язок використати відпустку працівниками державного органу

- Обов’язок використати відпустку працівниками за ЄТС та працівники ОМС

- Організаційні питання надання щорічної відпустки в листопаді-грудні 2025 року

- Виплата компенсації у разі невикористання відпустки

- Розрахунок відпускних (компенсації за невикористану відпустку) в грудні 2025 року

- Висновки

Обов’язок використати відпустку працівниками державного органу

Статтею 30 Закону України від 19.11.2024 № 4059-IX «Про Державний бюджет України на 2025 рік» (далі – Закон про держбюджет-2025) установлено, що у 2025 році відпустки, визначені п. 1 ч. 1 ст. 4 Закону України від 15.11.1996 № 504/96-ВР «Про відпустки» (далі – Закон про відпустки), на які працівник державного органу набув право за останній відпрацьований робочий рік, мають бути використані до кінця 2025 року. Зверніть увагу, що ця вимога стосується всіх працівників державного органу: державних службовців, патронату, працівників, які виконують функції з обслуговування держоргану та робітників.

Важливо: йдеться про відпустки, на які працівник набув право за останній відпрацьований робочий рік:

1. Щорічну основну відпустку, яка надається державним службовцям відповідно до ч. 1 ст. 57 Закону України від 10.12.2015 № 889-VIII «Про державну службу» (далі – Закон про держслужбу) та іншим працівникам держоргану відповідно до ст. 6 Закону про відпустки. Як відомо, робочий рік не збігається з календарним. Його відлічуємо з дня укладення трудового договору (ч. 1 ст. 6 Закону про відпустки). Отже, останній робочий рік у розумінні ст. 30 Закону про держбюджет-2025 – це рік, останній робочий день якого припав на будь-який день 2025 року. Така думка підтверджується, зокрема, в листі Мінекономіки від 05.10.2024 № 4701-05/72452-09.

2. Щорічну додаткову відпустку за стаж державної служби (коли мова йде про державного службовця), яка надається відповідно до ч. 1 ст. 58 Закону про держслужбу. На відміну від щорічної основної така відпустка надається не завжди за відпрацьований робочий рік. Річ у тім, що на держслужбі працівник міг працювати з перервами чи переводитися до іншого органу (на іншу посаду) не в дату свого першого прийняття (дата початку робочого року та дата переведення не збігаються). Користуючись минулорічною логікою НАДС із листа від 26.09.2024 № 9342/10.3-24 робимо висновок, що у 2025 році потрібно використати дні додаткової відпустки за стаж державної служби, що збільшився у держслужбовця в його робочий рік 2024–2025.

3. Щорічні додаткові відпустки відповідно до ст. 7 та 8 Закону про відпустки (якщо мова про інших працівників держоргану, окрім держслужбовців).

Увага! Щорічні відпустки не обов’язково використати в повному обсязі. Зокрема, працівник держоргану може скористатися ч. 4 ст. 24 Закону про відпустки та отримати компенсацію за невикористану відпустку, але тільки після використання 24 к. дн. щорічної основної та додаткової відпусток за останній відпрацьований робочий рік

Приклад. Державного службовця прийнято на службу 15.09.2021. Тобто його робочий рік триває з 15 вересня по 14 вересня кожного року. Станом на дату прийняття на службу стаж державної служби в нього становить 11 років (працює безперервно в державних органах). На попередньому місці державної служби відпустка за стаж державної служби за 2021 рік не компенсувалася при звільненні.

1. Проаналізуємо за які робочі роки потрібно обов’язково використати щорічну основну відпустку до завершення 2025 року:

- перший та другий робочі роки – з 15.09.2021 по 14.09.2022 та з 15.09.2022 по 14.09.2023. На ці робочі роки не поширюються вимоги ст. 30 Закону про держбюджет-2025. Навіть, якщо з якихось причин щорічна основна відпустка надана не була, то вона «не згорає» і може бути використана працівником;

- третій робочий рік – з 15.09.2023 по 14.09.2024. На цей робочий рік поширювалися вимоги ст. 33 Закону України від 09.11.2023 № 3460-IX «Про держбюджет України на 2024 рік» (далі – Закон про держбюджет-2024). Тобто відпустку за такий робочий рік потрібно було використати до кінця 2024 року. Станом на 2025 рік щорічної основної відпустки за робочий рік з 15.09.2023 по 14.09.2024 бути не повинно;

- четвертий робочий рік – з 15.09.2024 по 14.09.2025. Саме до цього робочого року застосовується вимога ст. 30 Закону про держбюджет-2025. Тобто до кінця 2025 року щорічна основна відпустка за такий робочий рік має бути використана в повному обсязі.

Увага! Щорічна основна відпустка за поточний робочий рік може надаватися як протягом 2025 року, так і розпочатися у 2025 році, а закінчитися вже у 2026-му (перехідна відпустка). Це можливо лише за умови, що відпускні будуть виплачені у 2025 році до початку відпустки, аби забезпечити дотримання норм бюджетного законодавства та умов фінансування відповідного держоргану 2025 року

- п’ятий робочий рік – з 15.09.2025 по 14.09.2026. Поточний робочий рік для працівника тільки розпочався. Тобто вимога ст. 30 Закону про держбюджет-2025 не виконується, адже робочий рік не відпрацьовано. Звісно, оскільки працівник працює в держоргані не перший робочий рік, то він може скористатися щорічною основною відпусткою за недопрацьований робочий рік в повному обсязі, але до кінця 2025 року це не обов’язково робити.

2. Проаналізуємо за які роки обов’язково використати щорічну додаткову відпустку за стаж державної служби до завершення 2025 року:

- за 2021 (11 років стажу – 7 к.дн. відпустки), 2022 (12 років стажу – 9 к.дн. відпустки) та 2023 (13 років стажу – 11 к.дн. відпустки) роки. На ці роки не поширюються вимоги ст. 30 Закону про держбюджет-2025. Навіть, якщо з якихось причин щорічна додаткова відпустка за стаж державної служби надана не була, то вона «не згорає» і може бути використана працівником;

- за 2024 рік (14 років стажу – 13 к.дн. відпустки). На цей рік поширювалися вимоги ст. 33 Закону про держбюджет-2024. Тобто відпустку за стаж державної служби за 2024 рік потрібно було використати до кінця 2024 року і зараз її бути не повинно;

- за 2025 рік – 15.09.2025 року державний службовець досяг 15 років стажу державної служби та має право на щорічну додаткову відпустку за стаж державної служби тривалістю 15 к.дн. Саме до цього року, застосовується вимога ст. 30 Закону про держбюджет-2025. Тобто до кінця 2025 року має бути використано 15 к.дн. щорічної додаткової відпустки за стаж державної служби, досягнутий у 2025 році.

У ч. 2 ст. 30 ст. 30 Закону про держбюджет-2025 також наголошено, що у разі невикористання працівником державного органу відпусток, визначених ч. 1 цієї статті, йому в межах затверджених видатків на оплату праці відповідного державного органу має бути виплачено грошову компенсацію за всі дні невикористаної відпустки, на які він набув право за останній відпрацьований робочий рік.

Обов’язок використати відпустку працівниками за ЄТС та працівники ОМС

Для працівників за Єдиною тарифною сіткою (ЄТС) та працівників органів місцевого самоврядування (ОМС) немає особливих вимог в наданні щорічної відпустки. Зокрема вимоги ст. 30 Закону про держбюджет-2025 на них не поширюються. Тож не потрібно поспішати використовувати зароблену щорічну відпустку до кінця 2025 року.

Водночас в умовах воєнного стану доводиться дотримуватися вимог ч. 1 ст. 12 Закону України від 15.03.2022 № 2136-IX «Про організацію трудових відносин в умовах воєнного стану» (далі – Закон № 2136), яка передбачає, що у період дії воєнного стану надання працівнику щорічної основної відпустки за рішенням роботодавця може бути обмежено тривалістю 24 к. дн. за поточний робочий рік. Дні відпустки понад 24 к. дн., не використані у період дії воєнного стану, переносяться на період після припинення або скасування воєнного стану. За рішенням роботодавця невикористані дні такої відпустки можуть надаватися без збереження зарплати. Але не радимо замінювати оплачувану відпустку неоплачуваною. Механізм такої заміни на законодавчому рівні не врегульовано. Крім того, не виключено, що норму визнають неконституційною. Про це читайте тут.

Пам’ятайте: працівникам ОМС може бути відмовлено у наданні будь-якого виду відпусток (за певним винятком), якщо вони залучені до виконання робіт на об’єктах критичної інфраструктури (ч. 2 ст. 12 Закону № 2136). Адже ОМС за приписами п. 15 ч. 1 ст. 14 Закону України «Про критичну інфраструктуру» від 16.11.2021 №1882-ІХ належать до суб’єктів національної системи захисту критичної інфраструктури.

Організаційні питання надання щорічної відпустки в листопаді-грудні 2025 року

По-перше, відповідно до ст. 10 Закону про відпустки до графіка відпусток в обов’язковому порядку включають щорічні відпустки. Тобто використання до кінця 2025 року щорічних відпусток, зароблених за останній робочий рік, потрібно передбачити в графіку відпусток. За потреби варто внести до нього зміни.

По-друге, працівник може піти у відпустку, яка починається в грудні й закінчується в січні наступного року. В консультації ми наголошували: якщо за графіком відпусток або за погодженням із роботодавцем (поза графіком) передбачено, що працівник бере відпустку на стику 2025-2026 років, то це цілком законно.

По-третє, якщо працівник використовує щорічну відпустку відповідно до графіка відпусток, то писати заяву про отримання відпустки не потрібно. Якщо ж відпустка надається поза графіком відпусток, то потрібна заява працівника та внесення змін до графіка відпусток. У ч. 7 ст. 10 Закону про відпустки наведені категорії працівників, які мають право на використання щорічної відпустки у зручний для них час. Якщо працівник з цих категорій просить про отримання щорічної відпустки поза графіком відпусток, то відмовити йому не можна. Якщо працівник не потрапляє під категорію, визначену у ч. 7 ст. 10 Закону про відпустки, то тут вже рішення приймає сам роботодавець. У такому разі роботодавець може погодитися надати щорічну відпустку працівнику поза графіком відпусток або відмовити працівнику у такому проханні.

По-четверте, заяву про отримання компенсації за невикористану відпустку завжди писати обов’язково. Пам’ятайте, що для отримання компенсації за дні невикористаної відпустки потрібно виконати умову ч. 4 ст. 24 Закону про відпустки: використати щонайменше 24 к. дн. щорічної основної та додаткової відпусток за робочий рік, за який буде компенсувати невикористана відпустка.

По-п’яте, ч. 1 ст. 21 Закону про відпустки передбачає, що відпускні за весь час відпустки виплачуються до початку відпустки, якщо інше не передбачено законодавством, трудовим або колективним договором. Отже, відпускні можна виплатити безпосередньо перед виходом у відпустку. А винятком є той випадок, коли в колдоговорі зазначений інший термін.

Виплата компенсації у разі невикористання відпустки

Як ми вже згадували на початку статті, у 2025 році у разі невикористання працівником держоргану відпусток, визначених п. 1 ч. 1 ст. 4 Закону про відпустки, на які такий працівник набув право за останній відпрацьований робочий рік, йому має бути виплачена (в межах затверджених видатків на оплату праці відповідного державного органу) грошова компенсація за всі дні невикористаної відпустки, на які він набув право за останній відпрацьований робочий рік.

З огляду на те що маємо пряму норму у ст. 30 Закону про держбюджет-2025 щодо виплати такої компенсації, вважаємо, що бухгалтерії держоргану варто прорахувати у грудні залишки невикористаних днів таких відпусток та виплатити компенсацію. При цьому слід зважати на наявність коштів. Про виплату такої компенсації доречно буде видати відповідний наказ.

Варто згадати що фахівці НАДС у листі від 26.09.2024 №9342/10.3-24 та Мінекономіки в листі від 05.10.2024 № 4701-05/72452-09 наголошували, що з урахуванням норм ст. 6 Закону про відпустки керівники держорганів повинні забезпечити використання працівниками 24 к. дн. щорічної основної та додаткової відпусток за останній відпрацьований робочий рік. І тільки після цього виникає право на компенсацію за дні невикористаних відпусток.

Розрахунок відпускних (компенсації за невикористану відпустку) в грудні 2025 року

Відповідно до абз. 1 п. 2 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.2005 № 100 (далі – Порядок № 100) обчислення середньої зарплати для оплати часу всіх видів відпусток провадиться з огляду на виплати за останні 12 календарних місяців роботи, що передують місяцю надання відпустки (виплати компенсації за невикористану відпустку). Якщо відпустка надається в грудні 2025 року, то розрахунковий період для обчислення середньої зарплати: грудень 2024 – листопад 2025.

Якщо працівник пропрацював в установі менш як рік, то обчислення середньої зарплати проводять виходячи з виплат за фактичний час роботи (з 1 числа місяця після оформлення на роботу до 1 числа місяця, у якому надають відпустку) – абз. 3 п. 2 Порядку №100.

Наприклад, якщо працівник прийнятий до установи 10.02.2025, то розрахунковий період під час обчислення середнього заробітку для щорічної відпустки, яка надається в грудні 2025 року: березень 2025 – листопад 2025.

Якщо працівник немає заробітку в останніх 12 календарних місяцях, що передують місяцю надання відпустки (виплати компенсації за невикористану відпустку), то відповідно до абз. 3–5 п. 4 Порядку №100 потрібно порівняти посадовий оклад (тарифну ставку) працівника з мінімальною заробітною платою, яка установлена на момент розрахунку. Розрахунок середньої зарплати проводиться, орієнтуючись на більше з двох цих значень. Оклад (або мінзарплату) пропорційно до зайнятості працівника множимо на 12 місяців, що передують місяцю надання відпустки (не дивлячись на те, що фактично в цих місяцях зарплати немає), та ділимо на кількість календарних місяців в цих 12 місяцях.

Висновки

- До завершення 2025 року працівники державних органів повинні обов’язково використати щорічні відпустки, зароблені за останній відпрацьований робочий рік.

- Працівники за ЄТС та працівники ОМС не зобов’язані використовувати до кінця 2025 року набуті в останньому робочому році щорічні відпустки.

- Якщо щорічна відпустка надається відповідно до графіка відпусток, то писати заяву на отримання відпустки не потрібно. В інших випадках заява необхідна.

- Для держслужбовців передбачено «примусову» виплату компенсації за невикористані щорічні відпустки за 2025 рік.

Людмила БАЛЛА, PhD in Economics

Шаблони та зразки документів:

Повідомлення працівнику про використання щорічних відпусток (державна служба)

Статті на тему:

Держоргани та ОМС: особливості використання відпусток-2024

Особова картка державного службовця: форма, (не)обов’язковість, особливості ведення

Стаж роботи в органах місцевого самоврядування: гарантії та виплати, пов’язані зі стажем

Матеріали на сайті https://kadroland.com можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Бронювання

29.07.2026

Звільнення без зазначення причини в наказі визнане незаконним

Верховний Суд нагадав роботодавцям: посилання в наказі про звільнення лише на пункт КЗпП недостатньо. Якщо не зазначити конкретну норму закону, яка встановлює підставу для звільнення, працівника можуть поновити на роботі

Військовий облік

29.07.2026

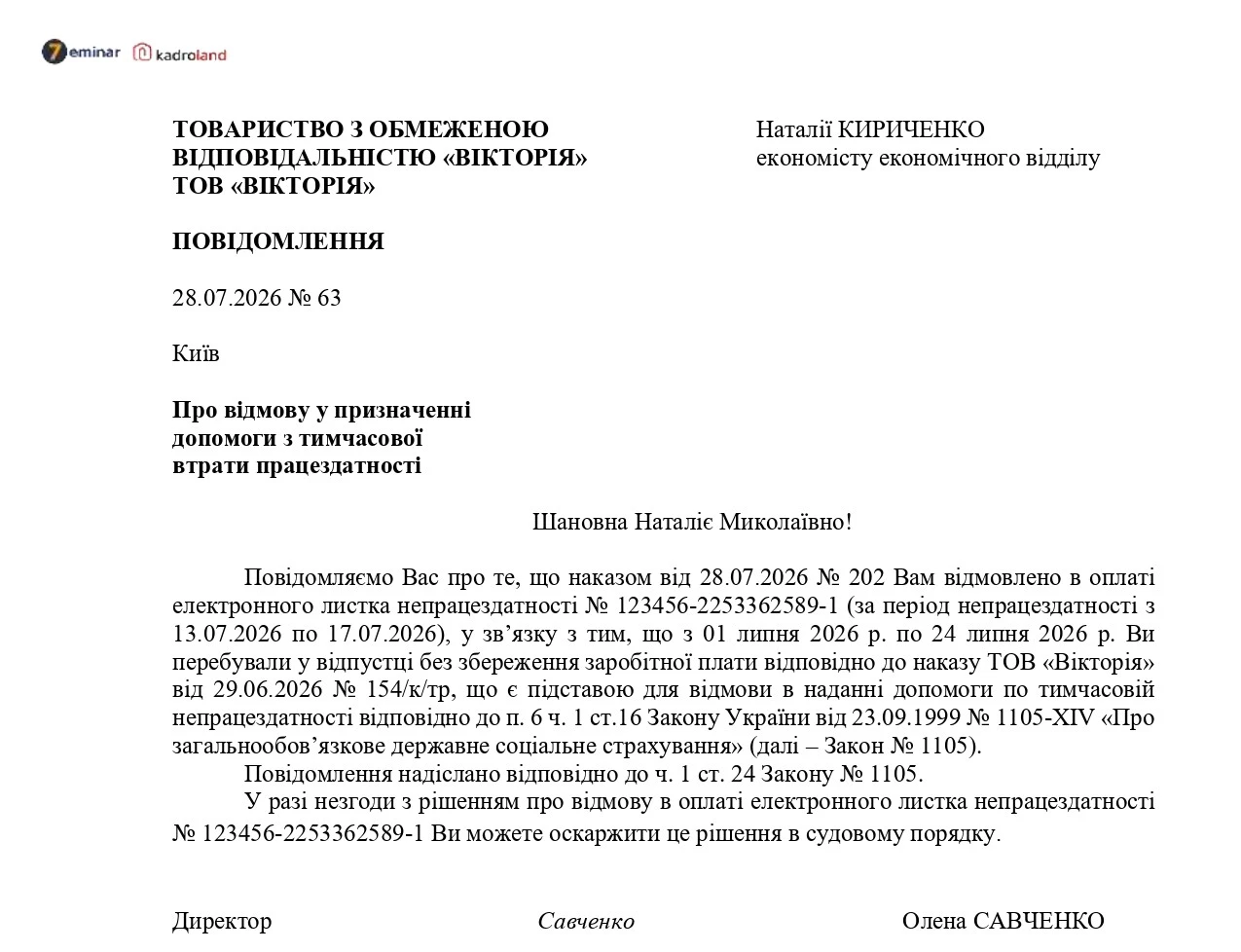

Повідомлення про відмову у призначенні допомоги з тимчасовою втратою працездатності

Якщо працівнику відмовлено в оплаті лікарняного, роботодавець зобов’язаний письмово повідомити про причини відмови та порядок її оскарження. Таке повідомлення має бути надіслане або вручено не пізніше п’яти днів після прийняття відповідного рішення відповідно до Закону № 1105-XIV.

Військовий облік

29.07.2026

Починаємо вести військовий облік з 01.08.2026: на яку дату формувати Списки ВО

Починаємо вести військовий облік з 01.08.2026 (з цієї дати призначено особу, відповідальну за ведення військового обліку). До цього часу військовий облік на підприємстві не вівся. З січня по серпень були прийняті нові працівники, а також були звільнення. В такому випадку Списки потрібно формувати станом на 1 серпня чи 1 січня?

Звільнення

29.07.2026

Зміна істотних умов праці: звільняємо згідно з п. 6 ч. 1 ст. 36 КЗпП

На практиці трапляються випадки, коли роботодавець змінює для працівника істотні умови праці (режим роботи, умови оплати праці тощо), але працівник не бажає виконувати роботу за новими правилами. У цьому випадку його можна звільнити. Проте для такого звільнення роботодавець повинен дотримуватися певних правил. Яких саме? Розповімо у статті, а також надамо поради, які документи потрібно оформити, та наведемо приклади судової практики

Бронювання

29.07.2026

Куди подавати документи на критичність: в Мінеко чи в Мінагро

Реорганізація міністерств викликала запитання у роботодавців щодо подальшого підтвердження критичності та бронювання працівників. Уряд уже пояснив, чи вплинуть кадрові та структурні зміни на ці процедури та як діяти підприємствам у перехідний період

Лікарняні / Страховий стаж

29.07.2026

Головна умова оплати лікарняного працівнику зі статусом УБД

Для окремих категорій працівників законодавство передбачає особливий порядок оплати лікарняних. Хто має право на 100 % середньої заробітної плати та які документи потрібно надати роботодавцю – розповідаємо далі

Бронювання

29.07.2026

29 липня 2026 у Мінекономіки відбудеться перше засідання щодо спрощеного підтвердження критичності

Сьогодні 29.07.2026 Мінекономіки планує провести перше засідання комісії з розгляду документів, поданих за спрощеною процедурою підтвердження критично важливого підприємства. Розповідаємо, на що потрібно звернути увагу роботодавцям, яким підтвердять критичність

Соціальне страхування / Пенсії

29.07.2026

Як не втратити пенсію тим, хто перебуває за кордоном через війну

Українці, які тимчасово перебувають за кордоном, можуть продовжувати накопичувати страховий стаж в Україні. Для цього законодавство передбачає кілька механізмів – від добровільної сплати страхових внесків до офіційної дистанційної роботи чи ведення підприємницької діяльності. ПФУ пояснює, які умови необхідно виконати

Ранковий кадровик

29.07.2026

Про тотальні перевірки Держпраці. Заміну директора. Повернення на ВО виключених. Штраф за несплату «інвалідного» внеску 🙋♀️ Ранковий кадровик від 29.07.2026

Коротко, структурно, зрозуміло розповідаємо про головні новини. Радимо кращі статті дня та даємо зразки документів. І трохи професійного гумору

Бронювання

28.07.2026

Без рішення ВЛК: у яких випадках військових можуть направити на оцінювання

Багато військовослужбовців помилково вважають, що для направлення на оцінювання повсякденного функціонування обов'язково потрібно мати постанову військово-лікарської комісії (ВЛК). Насправді законодавство не завжди висуває таку вимогу. Коли рішення ВЛК є необхідним, а коли без нього можна обійтися, та чому це важливо знати перед проходженням оцінювання – роз'яснюють фахівці