У Держпраці зазначають, що до юридичних осіб та фізосіб-підприємців, які використовують найману працю без оформлення трудових відносин, можуть застосовувати наступні види відповідальності:

- фінансову (ст. 265 КЗпП);

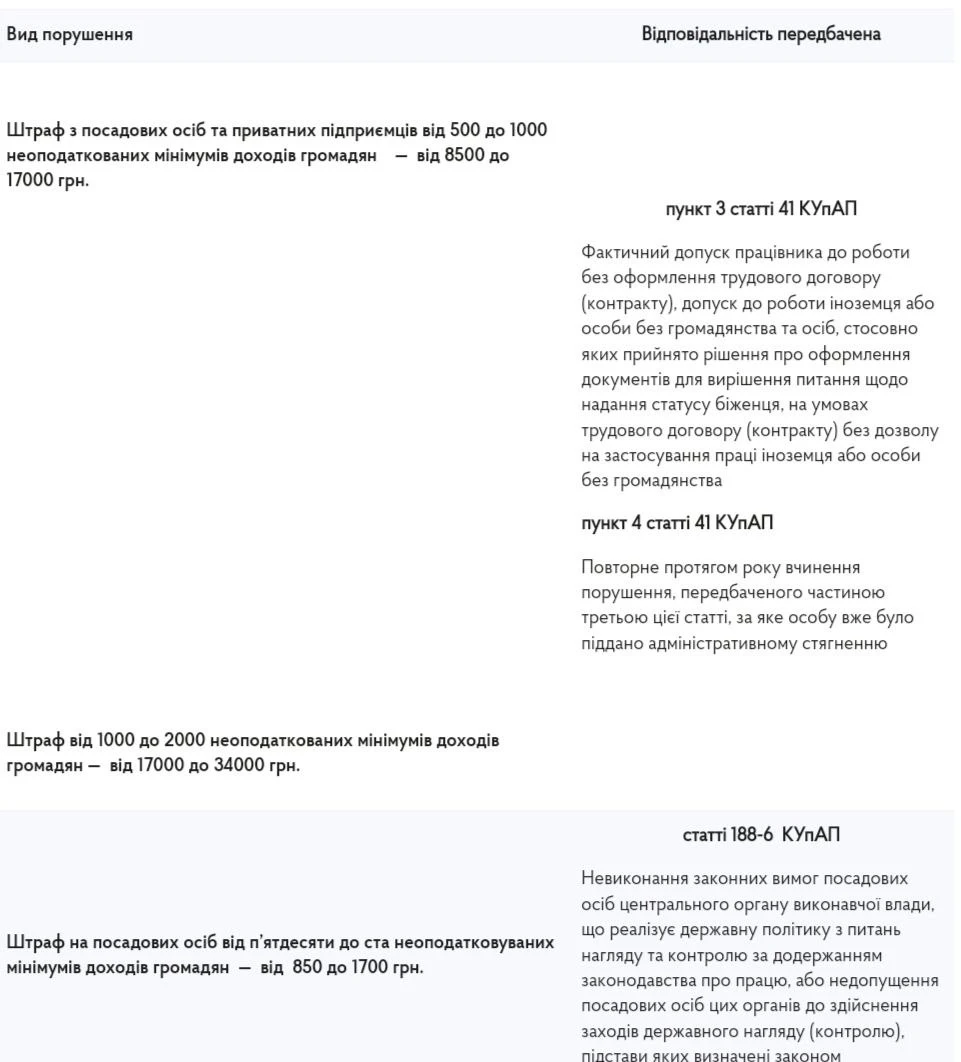

- адміністративну (ст. 41 КУпАП).

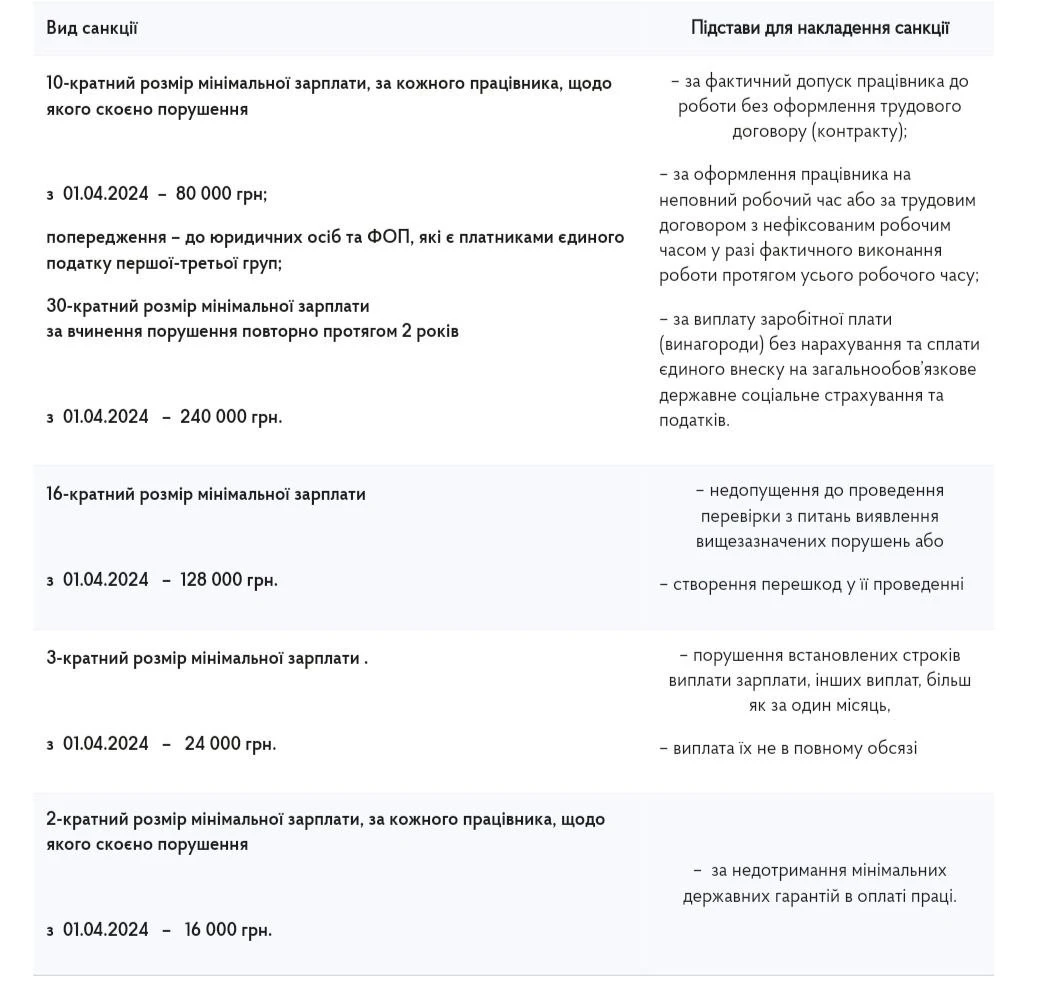

Фінансова відповідальність

Фінансова відповідальність застосовується до юридичних осіб та фізичних осіб-підприємців (ФОП), якщо вони є роботодавцями, а адміністративна відповідальність – до посадових осіб підприємств, а також до ФОП. Фінансова відповідальність може застосовуватись одночасно з адміністративною.

Стосовно розмірів штрафу за незадекларовану працю. Загальні підстави відповідальності за порушення законодавства про працю визначені ст. 265 КЗпП, і вони залежать саме від розміру мінімальної заробітної плати.

Зауважимо, якщо під час дії воєнного стану роботодавець виконає припис у повному обсязі, то фінансові санкції, тобто штрафи за ст. 265 КЗпП, до нього не будуть застосовуватися (ст. 16 Закону України від 15.03.2022 № 2136-IX «Про організацію трудових відносин в умовах воєнного стану»).