За визначенням, наведеним у ч. 1 ст. 102-1 Кодексу законів про працю (далі — КЗпП), сумісництвом вважають виконання працівником, окрім основної, іншої оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому самому або іншому підприємстві, в установі, організації або у роботодавця — фізособи.

Тобто умова щодо сумісництва має бути визначена трудовим договором між роботодавцем та працівником.

Якщо йдеться про перехід працівника, який уже працює за основним місцем роботи на підприємстві, на умови роботи за сумісництвом, то виникає запитання, як правильно зробити такий перехід. Досить часто у таких випадках згадують про таке поняття як «переведення працівника». Відповідно до ч. 1 ст. 32 КЗпП це поняття застосовується у разі:

- переведення працівника на іншу роботу на тому ж самому підприємстві, установі, організації;

- переведення працівника на роботу на інше підприємство, в установу організацію або в іншу місцевість.

Також варто додати, що у п. 31 Постанови ВСУ № 9 від 06.11.92 «Про практику розгляду судами трудових спорів» було вказано, що переведенням на іншу роботу вважається доручення працівникові роботи, що не відповідає спеціальності, кваліфікації чи посаді, визначеній у трудовому договорі.

Таким чином не можна вважати переведенням перехід працівника з основного місця роботи на сумісництво, адже у такому випадку не йдеться про іншу роботу чи іншу посаду. Йдеться виключно про умови роботи у вільний від основної роботи час.

Це підтверджується також листом Мінсоцполітики від 18.10.2017 № 446/0/22-17/134, де вказано, якщо працівник залишиться працювати на тій самій посаді в межах підприємства, переведення у розумінні статті 32 КЗпП не може бути застосовано.

З огляду на вказане, а також на невизначеність у законодавстві, переоформлення трудових відносин з основного місця роботи на сумісництво, перехід працівника з основного місця роботи на сумісництво оформляють через звільнення за основним місцем роботи й укладення нового трудового договору про роботу за сумісництвом. Саме цей, без сумніву найбільш врегульований, варіант дій пропонуємо розглянути далі.

Отже, для реалізації зміни основного місця роботи на сумісництво працівнику потрібно подати роботодавцеві за основним місцем роботи дві заяви:

- заяву про звільнення за власним бажанням (ст. 38 КЗпП) або заяву про звільнення за угодою сторін (п. 1 ст. 36 КЗпП);

- заяву про прийняття на роботу на умовах сумісництва.

Звільнення за основним місцем роботи

На підставі заяви працівника про звільнення з основного місця роботи роботодавець видає наказ про звільнення цього працівника. Відповідно до ст. 47 КЗпП роботодавець зобов’язаний у день звільнення:

- Видати працівникові копію наказу (розпорядження) про звільнення. Докладніше про це читайте у матеріалі «Копія наказу про звільнення: як скласти і завірити».

- Провести з працівником розрахунок у строки, зазначені у статті 116 КЗпП. А саме в день звільнення виплатити працівнику всі належні йому суми, у тому числі зарплату за відпрацьований час, компенсацію за невикористані дні щорічних відпусток, а також додаткових відпусток працівникам, які мають дітей.

- Внести належні записи про звільнення до трудової книжки працівника, якщо вона зберігається на підприємстві. Якщо трудова книжка зберігається у працівника, то записи до неї вносять на вимогу працівника.

- Окрім того, на вимогу працівника потрібно видати йому довідку про роботу на цьому підприємстві із зазначенням спеціальності, кваліфікації, посади, часу роботи й розміру зарплати (ст. 49 КЗпП).

Прийняття на роботу за сумісництвом

На підставі заяви працівника про прийняття на роботу на умовах сумісництва роботодавець видає наказ про прийняття на роботу на умовах сумісництва.

Також роботодавець повинен виконати наступні дії:

- Відповідно до ч. 3 ст. 24 КЗпП та постанови КМУ «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття працівника на роботу» від 17.06.2015 № 413 до податкового органу слід подати повідомлення про прийняття працівника на роботу. У графі 4 повідомлення вказують категорію особи «2», як для працівника без трудової книжки, тобто для зовнішнього сумісника.

- До початку роботи ознайомити працівника з умовами праці, правилами внутрішнього трудового розпорядку тощо (ст. 29 КЗпП).

- На вимогу працівника внести запис до паперової трудової книжки про прийняття на роботу (ст. 48 КЗпП).

Подання відомостей до ПФУ

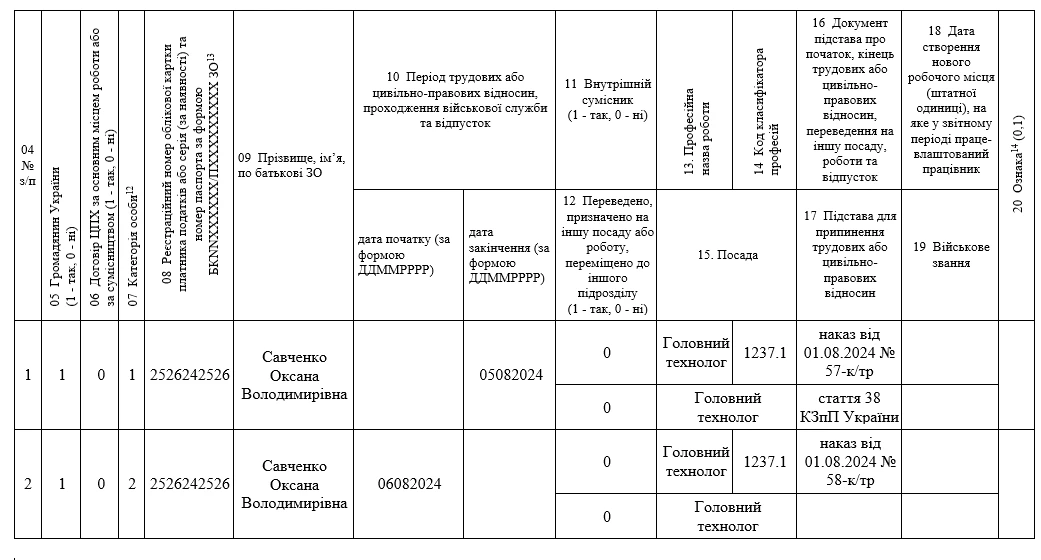

Відомості про зміни у трудових відносинах роботодавець подає у додатку Д5 до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (див. нижче зразок). У наведеній ситуації слід заповнити два окремих рядки:

- у першому рядку вкажіть усі дані про припинення трудових відносин;

- у другому рядку зазначте дані про нові умови трудових відносин. Варто врахувати, що в графі 07 для працівників, які прийняті на роботу за сумісництвом, вказують категорію «2» — наймані працівники (без трудової книжки). Інші графи заповнюють у загальному порядку, як і щодо працівників за основним місцем роботи.

Зразок (фрагмент додатка Д5)

Для роботодавців, на яких поширюються положення пп. 3 п. 3 постанови КМУ «Деякі питання бронювання військовозобов’язаних під час воєнного стану» від 05.06.2024 № 650, обов’язковим також є оперативне подання відомостей до ПФУ про зміни у трудових відносинах. Докладніше про це у публікаціях:

- «Чи подавати до ПФУ оперативні відомості про звільнення працівника за сумісництвом та одночасне приймання за основним місцем роботи»;

- «Алгоритм подання відомостей до ПФУ для цілей бронювання».

Висновки

- Найбільш врегульованим варіантом оформлення переходу працівника з основного місця роботи на умови роботи за сумісництвом є звільнення за основним місцем роботи та працевлаштування за сумісництвом.

- При звільненні працівника слід виконати всі вимоги, передбачені КЗпП, у тому числі щодо повного розрахунку із ним, надання копії наказу про звільнення та внесення запису до трудової книжки.

- Про прийняття працівника на умовах сумісництва за новим трудовим договором потрібно повідомити податковий орган. Відомості про звільнення працівника і прийняття на роботу відображаються у додатку Д5 до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

- Критично важливі підприємства також мають подавати оперативну інформацію про звільнення та прийняття працівника на роботу.

Ірина Семенюк, консультантка з питань оподаткування та оплати праці

Шаблони та зразки документів:

Заява про звільнення за власним бажанням

Заява про звільнення за угодою сторін

Заява про прийняття на роботу на умовах сумісництва

Наказ про звільнення за угодою сторін у 2024 році з виплатою грошової компенсації