🚀 Відео, документи та AI-Консультант — усе для вашої зручності в одному місці

Увійти або зареєструватися

Військовий облік

30.01.2026

Підвищення кваліфікації з військового обліку: як захиститися за відсутності фінансування

Підвищення кваліфікації з військового обліку в державних (бюджетних) установах (далі – установа) проходить важко. Там, де органи вищого рівня (департаменти/управління) відповідально ставляться до вимог законодавства щодо даного питання або самі займаються організаційними питаннями щодо навчання, або виділяють установам кошти на потребу в підвищенні кваліфікації, проблем немає. Але часто густо можна почути про те, що фінансування немає або йде відмова у казначействі. Спробуємо допомогти й убезпечити себе від санкцій

- Окреслюємо проблему

- Розбираємося із законодавчими вимогами

- Алгоритм захисту бюджетної установи від вимог ТЦК, коли фінансування не передбачається

- Висновки

Окреслюємо проблему

Часто доводиться чути від фахівців з військового обліку бюджетних установ, що:

Наш Департамент ніяк не реагує на необхідність навчання фахівців з ВО

Моя бухгалтерія безпосередньо зв'язалась з ______________, погодила договір, але Казначейство цей договір не влаштовує і воно не погоджується його проплачувати

Ми – не один такий бюджетний заклад в районі, хто через наше Казначейство не може пройти підвищення кваліфікації

Бюджетна установа три роки підряд надає на адресу свого департаменту листи про необхідність проходження навчання; находила серед пропозицій найдешевші курси; закладала конкретну суму в кошторис (з наданням підтверджуючих документів); але в січні кожного наступного року дізнається, що департамент «викинув» це навчання з кошторису

І таких прикладів багато. До мене особисто неодноразово зверталися працівники установ з питанням:

Як захиститися і роботодавцю, і відповідальному за ведення військового обліку бюджетної установи в разі, коли орган вищого рівня не виділяє коштів на підвищення кваліфікації з військового обліку?

Також запитують про те, що робити коли у відповідальної за ВО особи вже є сертифікат. Подібне запитання було і в коментарі під час недавнього вебінару, який проводив Кадроленд на тему ведення військового обліку:

Маю трьох військовозобов'язаних. Одержали сертифікат про підвищення кваліфікації – не оплатить підприємство. Що написати в плані ВО на 2026 з цього приводу і в наказі до 1 жовтня 2026?

З'ясуймо все крок за кроком.

Розбираємося із законодавчими вимогами

Згідно з п. 12 Порядку організації та ведення військового обліку призовників, військовозобов’язаних та резервістів, затвердженого постановою КМУ від 30.12.2022 № 1487 (далі – Порядок № 1487):

- Установи / організації / підприємства «щороку до 1 жовтня визначають потребу в підвищенні кваліфікації» працівників, відповідальних за ведення військового обліку.

- «Підвищення кваліфікації осіб, відповідальних за ведення військового обліку, здійснюється не рідше одного разу на п’ять років».

Та перш ніж перейти до реалізації цих норм бюджетними установами маємо спочатку зробити невеличкий відступ.

Бюджетні (державні) установи фінансуються з державного та / або місцевого бюджетів. Своєю чергою, місцевий бюджет складається з двох частин: загального та спеціального фонду. Загальний фонд установи – це основна частина державних коштів, яка надходить лише для фінансування її статутної діяльності (зарплати, комунальних послуг, матеріальних витрат тощо). Cпеціальний фонд формується переважно за рахунок власних надходжень установи (доходів від її діяльності, що дозволена законодавством). Це:

І ці кошти в майбутньому йдуть на специфічні потреби бюджетної установи. |

Отже, ті установи які мають спецфонд, можуть виділити кошти на фінансування навчання.

У зв’язку з тим, що одні установи мають спеціальний фонд, а інші – ні, для установ без спецфонду настає «найцікавіше». Хоча організація навчання та його оплата лягають на плечі самої установи, в разі відмови органу вищого рівня виділити кошти на підвищення кваліфікації працівника, відповідального за ведення військового обліку, досить важко.

Залишається одне – документально захистити себе від вимог представників ТЦК та СП під час перевірки ведення військового обліку.

Пропонуємо зробити це у кілька кроків.

Алгоритм захисту бюджетної установи від вимог ТЦК, коли фінансування не передбачається

КРОК 1

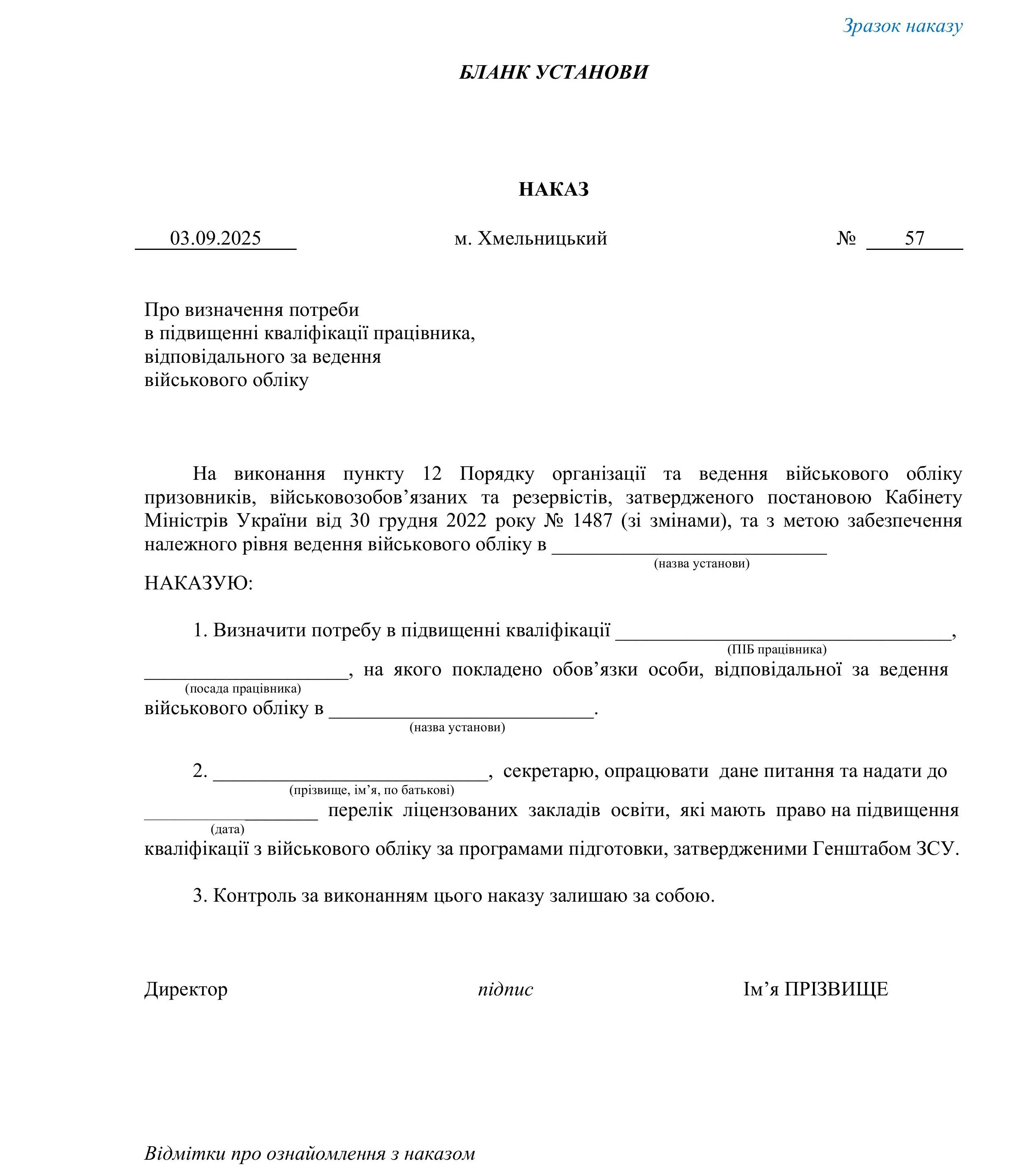

Отже, згідно з вимогами п. 12 Порядку №1487 щороку, до 1 жовтня, потрібно видавати наказ про визначення потреби в підвищенні кваліфікації працівників, відповідальних за ведення військового обліку.

1.1 Установа, яка має спеціальний фонд, видає наказ такого змісту.

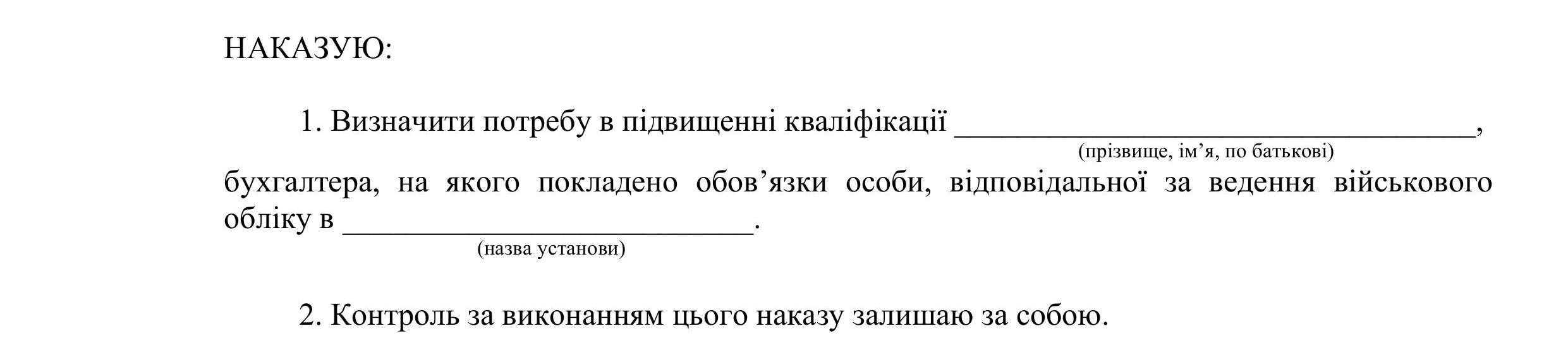

1.2 Розпорядча частина наказу установи, в якої спеціального фонду немає, буде трішки іншого змісту:

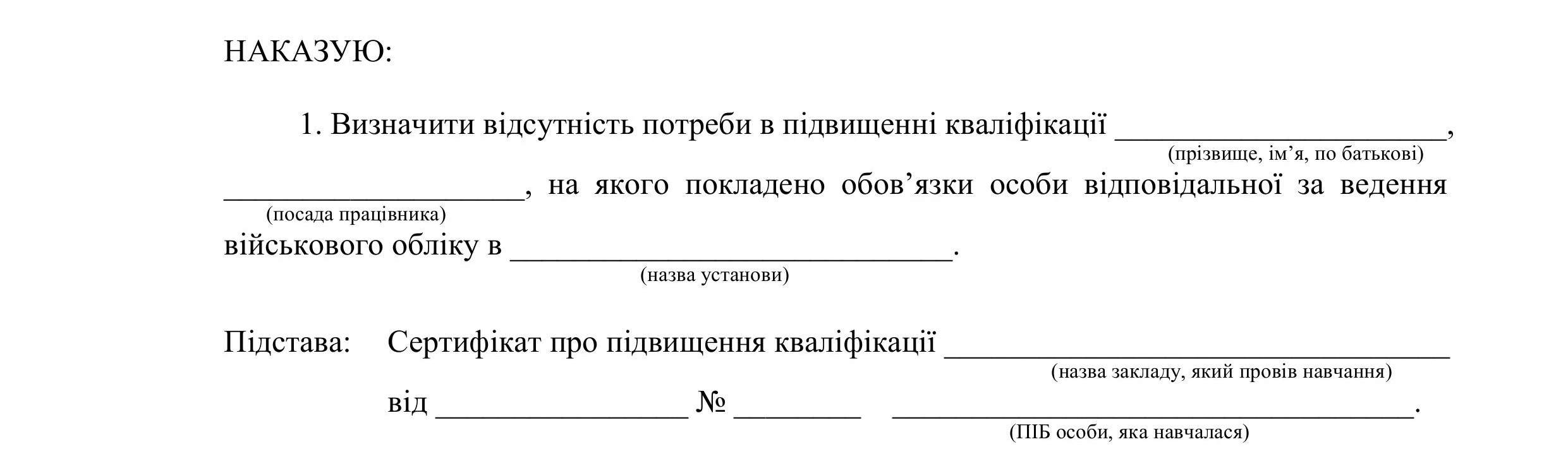

1.3. Коли навчання вже відбулося, відповідальна особа отримала сертифікат і вже немає потреби в проходженні курсів, наказ все одно потрібно видати. В розпорядчій частині наказу зазначається, наприклад:

Коли ліцензований заклад освіти буде обрано, потрібно видати Наказ про направлення на підвищення кваліфікації працівника, відповідального за ведення військового обліку (зміст його буде однаковим для наказів і бюджетних установ, і – приватних фірм. Але це вже – зовсім інша історія).

КРОК 2

Потребу в підвищенні кваліфікації відповідальної особи можна зафіксувати ще й в Наказі про стан військового обліку у 2025 році та завдання на 2026 рік, який необхідно видавати щороку, до 1 лютого (в наведеному випадку «масло масляне» не завадить).

У пункті чи, наприклад, додатку до наказу щодо завдань на наступний рік можна зазначити, наприклад:

№ з/п | Зміст заходів | Термін виконання | Виконавець | Примітка |

20 | Визначити потребу в підвищенні кваліфікації особи, відповідальної за ведення військового обліку | до 01.10.2025 | керівник | п. 12 Порядку № 1487 |

КРОК 3

Співпраця з органом вищого рівня щодо підвищення кваліфікації відповідальної особи.

3.1. Під час планування кошторису на наступний рік бухгалтер має закладати до нього витрати на навчання осіб, відповідальних за ведення військового обліку.

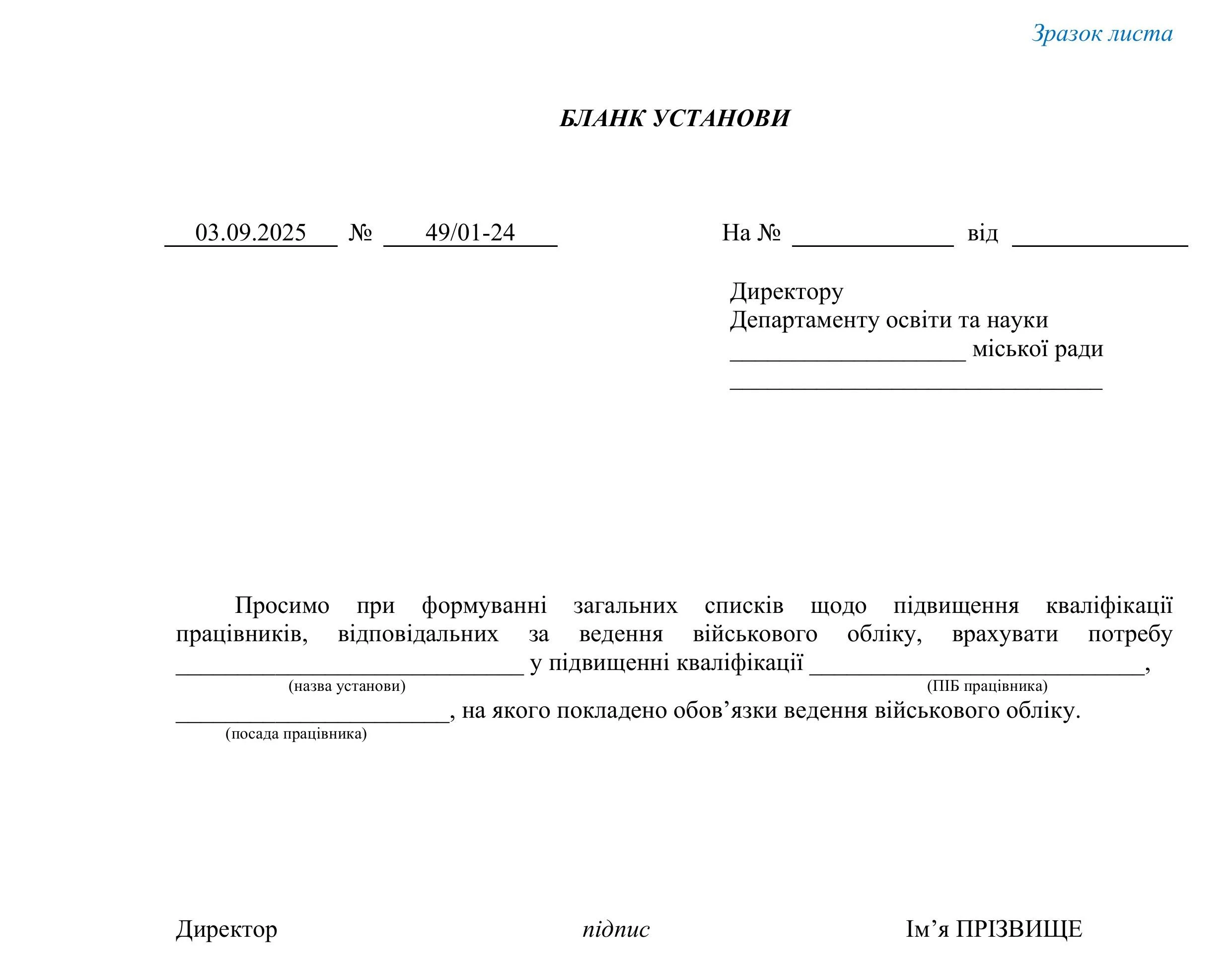

3.2. Установа, в разі необхідності навчання, до 1 жовтня кожного року направляє на адресу свого безпосереднього органу вищого рівня листа довільної форми з нагадуванням, що є працівники, які не пройшли підвищення кваліфікації.

Обов’язково потрібно надати органу вищого рівня свій екземпляр даного листа, щоб на ньому зробили відмітку про вхідну реєстрацію. Ця відмітка захистить від зайвих проблем, адже на практиці буває, що «чомусь» не лише зникають такі листи за місцем призначення, але вони навіть не доходять до реєстрації. Тільки такий лист підтвердить (в разі відсутності фінансування на підвищення кваліфікації), що ви самі ініціювали цей процес. І це слугуватиме вам захистом від штрафу за непідвищення кваліфікації відповідальної особи під час перевірок ТЦК та СП.

КРОК 4

Якщо орган вищого рівня не фінансує підвищення кваліфікації з військового обліку, установа має право:

1. Звернутися з офіційним клопотанням до головного розпорядника коштів або до органу місцевої влади (якщо це – комунальний заклад) з проханням виділити додаткове цільове фінансування, обґрунтувавши обов'язковість курсів (з посиланням на вимоги Порядку № 1487) та ризики штрафів від ТЦК та СП під час перевірки.

Утім на такий крок зазвичай йдуть одиниці серед роботодавців бюджетних установ.

2. Спробувати відшукати інше джерело фінансування згідно з нормами бюджетного законодавства України. Але це – серйозний клопіт для фінансової служби й зазвичай на нього йдуть неохоче.

Висновки

- Слід щороку видавати Наказ про визначення потреби / відсутність потреби в підвищенні кваліфікації працівника, відповідального за ведення військового обліку (зробити це треба до 1 жовтня, а отже можете це зробити й у січні або лютому).

- Потребу в підвищенні кваліфікації відповідальної особи потрібно зафіксувати в Наказі про стан військового обліку в ____ році та завдання на ___ рік» (складайте його щороку, до 1 лютого).

- У разі потреби навчання обов’язково направляйте на адресу органу вищого рівня листа щодо необхідності в підвищенні кваліфікації працівника, відповідального за ведення військового обліку.

- У разі відмови в наданні фінансування на проходження курсів підвищення кваліфікації можна звернутися з клопотанням щодо виділення додаткового цільового фінансування на адресу головного розпорядника коштів або місцевої влади (якщо це комунальний заклад).

Людмила СУПРУНОВСЬКА, спеціаліст з кадрового обліку та архівної справи

Шаблони та зразки документів:

Наказ про підвищення кваліфікації з військового обліку

Мінікурс на тему:

Статті та консультації на тему:

Підвищення кваліфікації з військового обліку: сертифікат і штрафи за відсутність

Заступник відповідального за військовий облік: чи треба підвищувати кваліфікацію

Навчання відповідального за військовий облік: чи виділяти час протягом робочого дня

Матеріали на сайті https://kadroland.com можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Лікарняні / Страховий стаж

05.08.2026

Кому скасовано оплату лікарняного у 100% розмірі

Не всі працівники отримують лікарняні залежно від страхового стажу. В окремих випадках допомога по тимчасовій непрацездатності виплачується у розмірі 100% середньої зарплати незалежно від кількості відпрацьованих років. Зауважте, що деякі працівники втратили право на 100% оплати лікарняного у 2026 році. Деталі – у роз’ясненні ПФУ

Військовий облік

05.08.2026

Роздруківка з «Резерв+»: кому обов’язково оновлювати кожні 3 місяці

Зараз у багатьох військовозобов’язаних термін дії відстрочки «до завершення мобілізації», але по факту вони оновлюються кожні 3 місяці (орієнтовно). Чи потрібно в такому випадку роботодавцю оновлювати та просити у працівників оновлені витяги кожні 3 місяці? Чи в такому випадку, витяг дійсний 1 рік?

Охорона праці

05.08.2026

Електронна охорона праці: які зміни пропонує Уряд

Кабінет Міністрів пропонує перевести ключові процедури у сфері охорони праці в електронний формат. Проєкт постанови передбачає цифровізацію атестації робочих місць, навчання та інструктажів, медичних оглядів, розслідування нещасних випадків і низки інших процесів

Відповідальність / Перевірки

05.08.2026

Як оскаржити незаконну постанову ТЦК про накладення штрафу: практичні поради

Територіальні центри комплектування та соціальної підтримки (ТЦК) мають право накладати штрафи як на військовозобов'язаних, які порушують правила військового обліку, так і на посадових осіб, винних у порушеннях законодавства про оборону, мобілізаційну підготовку та мобілізацію. Часто йдеться про неналежне ведення військового обліку на підприємствах. Сьогодні пропонуємо вам розглянути практичну ситуацію, пов’язану з таким штрафом, та дієвий алгоритм його оскарження

Відпустки

05.08.2026

Компенсація за невикористану відпустку: розбір типових помилок

Компенсація невикористаної відпустки – завжди «болюча» тема. Які відпустки не можна замінити грошима? Чи можна не виплачувати компенсацію під час воєнного стану? Чи можна зменшити розмір компенсації? Сьогодні пропонуємо розібрати типові помилки

Трудова книжка

05.08.2026

Як подавати сканкопії трудової книжки в серпні 2026: працюючі пенсіонери, штраф за подання після 10.06.2026

Дедлайн подання сканкопій трудових книжок на портал ПФУ давно минув. Водночас ПФУ продовжує приймати сканкопії і зараз. Коли можна подати звернення повторно, чи передбачено штраф за прострочку подання сканів? Актуальна інформація – в роз’ясненні ПФУ

Військовий облік

05.08.2026

Актуальні контакти та адреси ТЦК та СП: перевірте, куди звертатися

Територіальні центри комплектування та соціальної підтримки – ключові установи, які відповідають за мобілізацію, військовий облік і соціальну підтримку військовослужбовців. Останнім часом бачимо що ви постійно запитуєте та шукаєте адреси різних ТЦК, що й не дивно, адже потрібно провести звіряння. Підказуємо де ви можете перевірити актуальні адреси та контакти ТЦК

Військовий облік

05.08.2026

Багатодітні батьки можуть втратити право на відстрочку: суть змін

Право на відстрочку від мобілізації для батьків трьох і більше дітей може зазнати змін. Ініціатори пропозиції вважають, що чинний механізм потребує перегляду, адже в окремих випадках не враховує фактичну участь батька в утриманні та вихованні дітей

Військовий облік

05.08.2026

Відстрочка зберігається під час її переоформлення: нові правила

Військовозобов'язаним більше не доведеться хвилюватися, що під час переоформлення відстрочки вони втратять право на неї. Уряд змінив порядок, гарантувавши збереження чинної відстрочки до ухвалення рішення за новою підставою

Звільнення

05.08.2026

Як порахувати середньоденну зарплату працівниці з погодинною оплатою праці

Працівниця працює з 04.06.2026, звільняється 30.06.2026. Працює з погодинною оплатою праці 59 грн/год. В червні відпрацьовано 19 годин. Чи вірно розрахована середньоденна: 59 грн/год *19(год за місяць)*12 місяців : 365 днів = 36,85 грн

Ранковий кадровик

05.08.2026

Про нові дані в «Оберіг». Критичність до 10.08. Шрифт в Списках ВО. Скани роздруківок е-ВОД. Відпустку по вихідних 🙋♀️ Ранковий кадровик від 05.08.2026

Коротко, структурно, зрозуміло розповідаємо про головні новини. Радимо кращі статті дня та даємо зразки документів. І трохи професійного гумору

Військовий облік

04.08.2026

ДПС передасть до Реєстру «Оберіг» дані про чоловіків віком від 18 до 60 років

Кабінет Міністрів України постановою від 29.07.2026 № 981 затвердив новий Порядок ведення Єдиного державного реєстру призовників, військовозобов'язаних та резервістів. Однією з найбільш помітних новел постанови є обов'язок Державної податкової служби провести масштабну актуалізацію даних Реєстру.