Хто подає Звіт з праці 1-ПВ (місячна)?

Звіт з праці подають юрособи, відокремлені підрозділи юросіб (підприємств) за переліком, визначеним органами Держстату.

Перелік таких підприємств органи Держстату визначають відповідно до чинної методології. Відбір підприємств, що мають звітувати, здійснюють раз на рік за Методикою формування сукупності для проведення обстеження підприємств з питань статистики праці, затвердженою наказом Держкомстату від 26.01.2016 № 14.

Для відбору, як критерій, застосовується показник середньої кількості працівників, який ураховує штатних працівників, сумісників та осіб що виконують роботу за договорами цивільно-правового характеру. Відповідно до методики обстеження проводять таким чином:

- великі та середні підприємства із середньою кількістю працівників 50 і більше осіб обстежуються щомісяця на суцільній основі;

- малі підприємства з кількістю працівників від 10 до 49 осіб включно — із застосуванням вибіркового методу;

- підприємства з середньою кількістю працівників менш як 10 осіб, фізичні особи - підприємці та їх наймані працівники не обстежуються.

Увага! ФОП з найманими працівниками Звіт з праці не подають

Щоб дізнатися чи потрібно підприємству подавати статистичні звіти та як саме, достатньо перейти на до Кабінету респондента або скористатися пошуком форм державних статистичних спостережень за ЄДРПОУ.

Увага! В оновленому сервісі «Пошук за кодом ЄДРПОУ» для пошуку інформації про необхідність звітування до Держстату потрібно використовувати службовий кваліфікований електронний підпис підприємства

В які строки подавати звіт з праці 1-ПВ (місячна)?

Звіт з праці слід подати не пізніше 7-го числа місяця, наступного за звітним періодом. Зверніть увагу на святково-вихідні перенесення! Так, якщо гранична дата приходиться на святковий, неробочий або вихідний день, то гранична дата подання статистичної звітності з праці переноситься на наступний день після святкового, неробочого або вихідного дня. Проте в період дії воєнного стану не діє норма ст. 73 КЗпП щодо святкових днів.

Детальні граничні строки подання статзвітності наводять щорічно на офіційному сайті Держпраці. Нижче в таблиці ми навели строки подання звіту з праці за період з листопада 2024 по грудень 2025.

Таблиця

Граничні строки подання Звіту за формою 1-ПВ (місячна)

за листопад 2024 року – грудень 2025 року

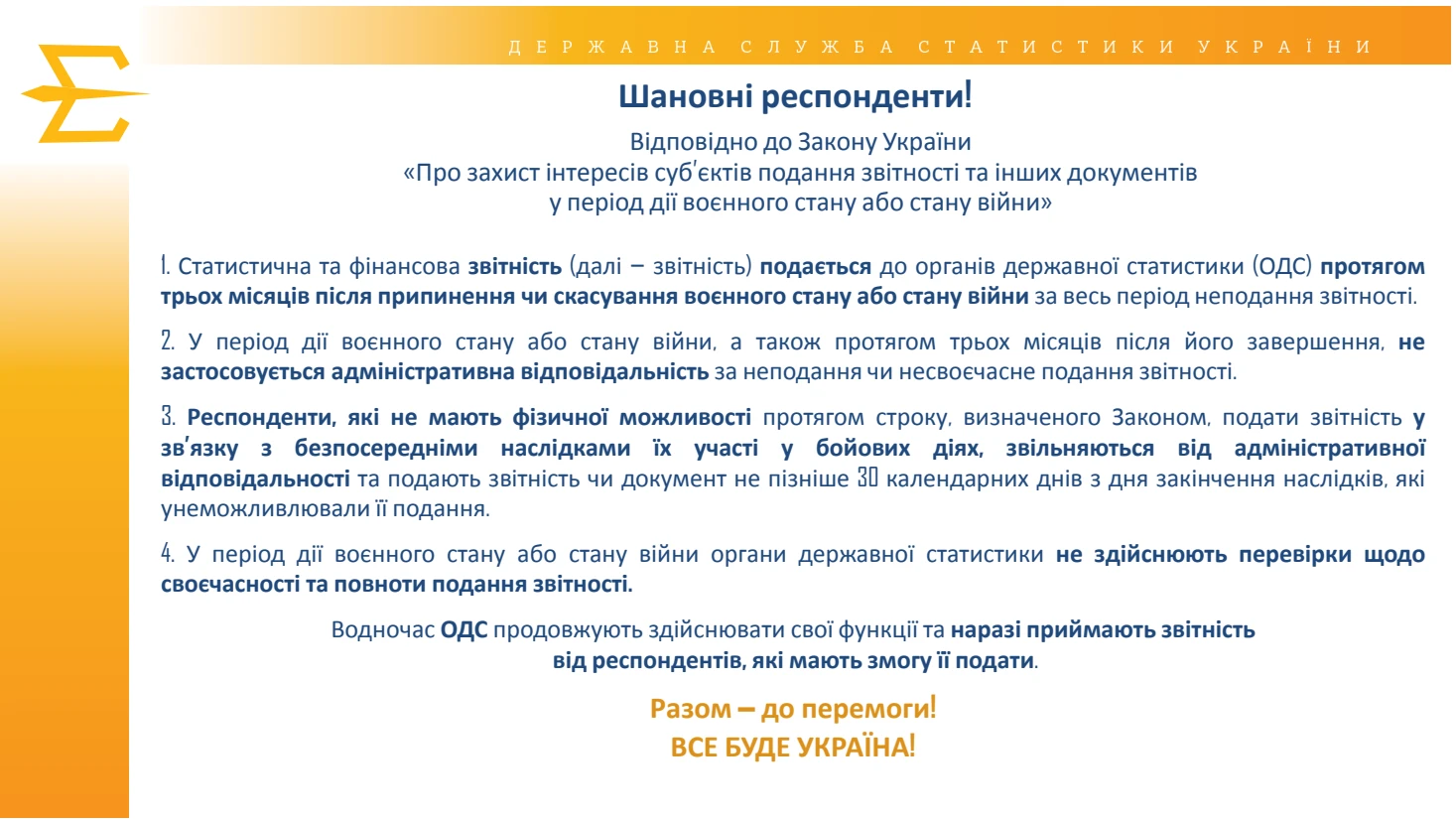

Проте через воєнний стан діють правила що пом’якшують строки подання статзвітності, зокрема, і Звіту з праці. Так, за повідомленням Держстату, у зв’язку із запровадженням в Україні воєнного стану та, відповідно до Закону України «Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни», статистична та фінансова звітність може подаватись до органів державної статистики протягом трьох місяців після припинення чи скасування воєнного стану або стану війни за весь період неподання звітності. Та за можливості краще подати звітність у граничні строки.

Актуальну інформацію щодо граничних строків подання Звіту з праці 1-ПВ (місячна) ви знайдете у Календарі кадровика від kadroland, який завжди у вас під рукою

Куди подавати Звіт з праці 1-ПВ (місячна)?

До органу Держстатистики. При чому зробити це потрібно в електронному вигляді (але про це далі).

Яка відповідальність за неподання Звіту з праці 1-ПВ (місячна)?

Відповідальність встановлена ст.186-3 Кодексу України про адміністративні правопорушення (далі – КУпАП). Так, за неподання органам державної статистики даних для проведення державних статспостережень або подання їх недостовірними, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, чи із запізненням накладають штраф на посадових осіб та приватних підприємців – від 10 до 15 НМДГ (від 170 грн до 255 грн). За ці самі дії, вчинені повторно протягом року після накладення адмінстягнення можуть накласти штраф – від 15 до 25 НМДГ (від 255 грн до 425 грн).

Разом з цим відповідно до ст. 244-3 КУпАП розглядати справи про адмінправопорушення та накладати відповідні стягнення має право керівник спеціально уповноваженого центрального органу виконавчої влади у сфері статистики та його заступники, а також інші уповноважені керівником посадові особи цього органу. Тобто для накладення адмінштрафу на особу, винну у неподанні статзвітності, органам статистики не потрібно звертатися до судових органів.

Вітм, як зазначено на сайті Держстату, під час воєнного стану до респондентів не будуть застосовуватися адмінштрафи за неподання фінансової звітності та статзвітів (див. зображення).

За якою формою звітувати?

У 2024 році Звіт з праці 1-ПВ (місячна) подають за формою, яку затверджено наказом Держстату від 30.03.2023 № 128.

Форми звітності Держстат часто оновлює. І починаючи зі звіту за січень 2025 року, Звіт з праці треба буде подавати за формою, затвердженою наказом Держстату від 15.04.2024 №117.

Як заповнити Звіт з праці 1-ПВ (місячна)?

Під час заповнення форми 1-ПВ (місячна) керуймося наступними нормативно-правовими та роз’яснювальними документами:

- Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 № 5 (далі — Інструкція № 5);

- Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 № 286 (далі — Інструкція № 286);

- роз’яснення щодо показників форми державного статистичного спостереження № 1-ПВ (місячна) "Звіт із праці" від 27.04.2023 № 19.1.2-12/9-23 (далі — роз’яснення № 19).

Джерелами інформації для заповнення форм 1-ПВ (місячна) є первинні облікові документи, документи бухгалтерського обліку та фінансової звітності, зокрема:

- Наказ про прийняття на роботу (№ П-1);

- Особова картка працівника (№ П-2);

- Наказ про надання відпустки (№ П-3);

- Наказ про припинення трудового договору (№ П-4);

- Табель обліку використання робочого часу (№ П-5);

- Розрахунково-платіжна відомість працівника (№ П-6);

- Розрахунково-платіжна відомість (зведена) (№ П-7).

Звіт з праці за формою 1-ПВ (місячна) умовно можна поділити на заголовну та табличну частину.

У заголовній частині зазначають:

- найменування юрособи та її місцезнаходження

- назву територіальної громади;

- код території відповідно до Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ). При поданні звіту в електронній формі цей код визначається автоматично.

Якщо у підприємства відсутні статпоказники, то у блоці «Інформація щодо відсутності даних» відмічаємо спеціальною позначкою «V» одну із причин:

- «Одиниця припинена або перебуває в стадії припинення»;

- «Здійснюється сезонна діяльність або економічна діяльність, пов’язана з тривалим циклом виробництва»;

- «Тимчасово призупинено економічну діяльність через економічні чинники/карантинні обмеження»;

- «Проведено чи проводиться реорганізація або передано виробничі фактори іншій одиниці»;

- «Відсутнє явище, яке спостерігається».

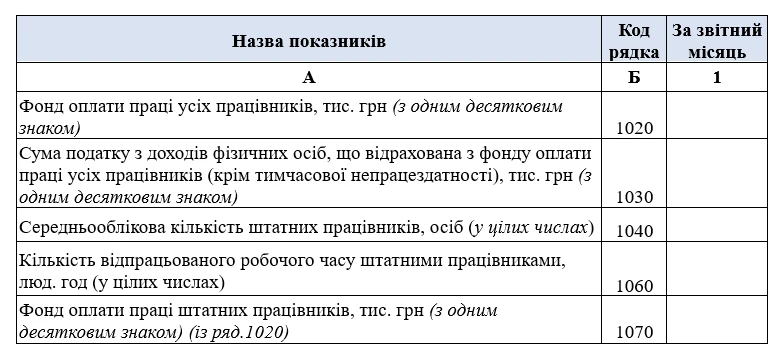

Табличну частину Звіту з праці за формою 1-ПВ (місячна) (див. малюнок) слід заповнювати з урахуванням норм Інструкції № 5, Інструкції № 286 та роз’яснення № 19.

Пояснимо як заповнювати рядки табличної частини Звіту з праці.

Рядок 1020 «Фонд оплати праці усіх працівників»

Тут вказуємо суму фонду оплати праці усіх працівників, визначену згідно з Інструкцією № 5.

Показник уключає дані щодо фонду оплати праці (див. роз'яснення № 19):

- штатних працівників (рядок 1070);

- тих, що працюють за сумісництвом;

- осіб, які виконують роботи за цивільноправовими договорами;

- учнів та студентів, які проходять виробниче навчання та виробничу практику на підприємстві;

- та інших категорій працівників (у тому числі звільнених, а також поновлених на посаді за рішенням суду), яким здійснювали нарахування з фонду оплати праці у звітному періоді.

У цьому рядку також відображають суми виплат за підсумками роботи за рік, заохочень та інших виплат, нарахованих штатним працівникам, які перебувають:

- у відпустках у зв'язку з вагітністю та пологами або для догляду за дитиною до досягнення нею трирічного віку (крім допомоги, що надаються коштом фондів державного соціального страхування);

- працівників, призваних на строкову військову службу, військову службу за призовом осіб офіцерського складу, під час мобілізації, на особливий період або прийнятих на військову службу за контрактом;

- а також звільнених.

Рядок 1030 «Сума податку з доходів фізичних осіб, що відрахована з фонду оплати праці усіх працівників (крім тимчасової непрацездатності)»

Зазначають суми ПДФО, які відраховано з фонду оплати праці всіх працівників (крім тимчасової непрацездатності). Цей показник містить дані про суму ПДФО із фонду оплати праці всіх працівників, без перерахунків за попередній рік. Заповнюють в тисячах гривень, з одним десятковим знаком.

Увага! Відсоток податку розрахований як відношення рядка 1030 до рядка 1020 не може перевищувати 18%

Рядок 1040 «Середньооблікова кількість штатних працівників»

Показник щодо середньооблікової кількості штатних працівників містить дані про середньооблікову кількість штатних працівників відповідно до пункту 3.2 Інструкції № 286, крім тих, які:

- перебувають у відпустках у зв’язку з вагітністю та пологами або

- для догляду за дитиною до досягнення нею віку, встановленого чинним законодавством.

Також Держстат при заповненні цього рядка рекомендує не зазначати (роз'яснення № 19):

- працівників призваних на строкову військову службу, військову службу за призовом осіб офіцерського складу, під час мобілізації, на особливий період або прийнятих на військову службу за контрактом;

- працівників, відносно яких призупинено дію трудового договору;

- які евакуювались в іншу місцевість або місцезнаходження яких тимчасово невідомо;

- працівників, які протягом періоду дії воєнного стану перебувають у відпустках без збереження заробітної плати без обмеження строку, встановленого ч. 1 ст. 26 Закону України від 15.11.1996 № 504/96-ВР «Про відпустки».

Розрахувати показник середньооблікової кількості штатних працівників вам допоможе наш зручний Калькулятор середньооблікової кількості штатних працівників. Користуйтеся із задоволенням

Рядок 1060 «Кількість відпрацьованого робочого часу штатними працівниками»

Цей рядок містить дані про кількість фактично відпрацьованих штатними працівниками людино-годин, зокрема, у вихідні (за графіком), святкові та неробочі дні, період службових відряджень, на надурочних роботах, а також час роботи надомників, і тих, які працюють за сумісництвом на тому самому підприємстві, де й основне місце роботи (у повному обсязі).

Рядок 1070 «Фонд оплати праці штатних працівників»

Містить дані про фонд оплати праці штатних працівників (рядок 1040). Дані рядка 1070 можуть бути меншими за фонд оплати праці усіх працівників (рядок 1020) на суму нарахувань особам, які не враховуються в середньообліковій кількості штатних працівників.

Заповнюють в тисячах гривень, з одним десятковим знаком.

Увага! Рядки 1020 та 1070 містять дані про суми нарахувань за дні відпусток, що припадають на звітний місяць. Тобто суми нарахувань за час відпусток у фонді оплати праці відображають пропорційно часу, що припадає на дні відпустки у звітному місяці (періоді)

Наприклад, якщо в червні 2024 року працівнику нараховані відпускні за дні відпустки з 24 червня по 14 липня 2024 року в загальній сумі 12600 грн, то в звіт з праці за червень місяць, буде включена сума відпускних тільки за 7 днів відпустки, яка приходиться на червень місяць (12600 : 21 х 7 = 4200 грн). Інша частина відпускних (12600 : 21 х 14 = 8400 грн) буде включена до фонду оплати праці липня 2024 року.

Крім того дані рядка 1030 також слід зазначати з урахуванням перехідних відпускних. Тобто не тільки саму суму відпускних, але й і ПДФО утриманий із таких відпускних ми відображаємо пропорційно.

При заповненні Звіту з праці, після заповнення розділу І, потрібно пояснити два відхилення:

Відхилення 1. Якщо показник СКШП за звітний місяць, який зазначено у ряд. 1040, відхиляється на 25% і більше (+/-) порівняно з попереднім періодом. Треба порівняти показник поточного місяця (ряд. 1040) з таким саме показником у звіті за попередній місяць (ряд. 1040).

Відхилення 2. Якщо середня зарплата штатного працівника (ряд.1070 / ряд. 1040 х 1000) відхиляється на 10% і більше порівняно з попереднім періодом.

Тобто слід порівняти такі показники за поточний місяць із показниками минулого. Ці пояснення наводять у довільній формі. Якщо відхилень не було, пояснення не заповнюються.

В який спосіб подавати Звіт з праці 1-ПВ (місячна)?

Починаючи з 1 січня 2023 року Звіт з праці подають виключно в електронній формі.Так, ч. 4 ст. 10 Закону України 16.08.2022 № 2524-IX «Про офіційну статистику» передбачено, що статзвітність та фінзвітність респонденти – юрособи, відокремлені підрозділи юросіб, розташовані на території України, відокремлені підрозділи юросіб України, розташовані за кордоном, фізособи – підприємці подають виробникам офіційної статистики виключно в електронній формі.

Зробити це можна у кабінеті респондента Державної служби статистики України.

Тетяна ГУЛЬ, редактор kadroland

Шаблони та зразки документів:

Звіт із праці № 1-ПВ (місячна)

Відео на тему: