🚀 Відео, документи та AI-Консультант — усе для вашої зручності в одному місці

Увійти або зареєструватися

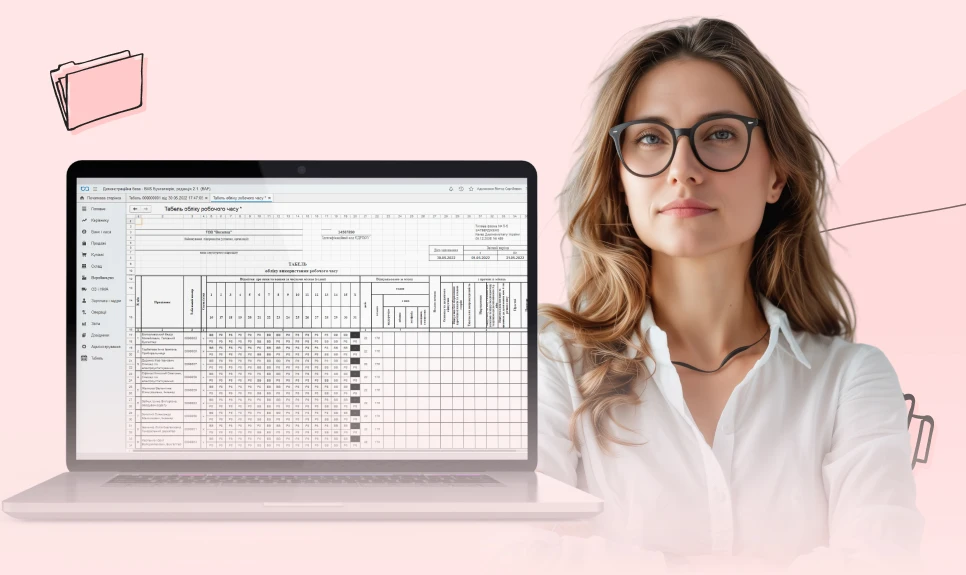

Табель

15.07.2026

Табель обліку використання робочого часу: важливі акценти

Табель обліку робочого часу – багатофункціональний документ. Він потрібен не тільки для обліку явок та неявок працівників, а й для нарахування зарплати. Від його правильного заповнення залежать інші показники. Тож в цій статті розповімо про основні правила заповнення табеля обліку робочого часу

- Мета табеля

- Хто зобов’язаний вести табель обліку робочого часу

- Кого включають до табеля обліку робочого часу

- Форма табеля обліку робочого часу

- Правила заповнення табеля обліку робочого часу

- Строки зберігання табеля обліку робочого часу

- Виправлення помилок у табелі обліку робочого часу

- Відповідальність за відсутність табеля

- Висновки

Мета табеля

Згідно з ч. 2 ст. 30 Закону України від 24.03.1995 № 108/95-ВР «Про оплату праці» (далі – Закон про оплату праці), роботодавець зобов'язаний забезпечити достовірний облік виконуваної працівником роботи та бухгалтерський облік витрат на оплату праці в установленому порядку. Саме за допомогою табеля можна визначити кількість годин, відпрацьованих кожним працівником.

Табель обліку робочого часу – це поіменний список усіх працівників підприємства (або загалом по підприємству, або по відділах, структурних підрозділах) з відмітками про використання робочого часу.

В ньому наведено не тільки дані про відпрацьований час кожним працівником, а й інші відхилення від нормальних умов роботи.

Крім того, табель обліку робочого часу використовують (лист Мінпраці від 01.06.2005 № 36-211):

- Для обліку кількості відпрацьованого робочого часу всіх категорій працюючих, в тому числі для розрахунку зарплати працівникам, оплата праці яких залежить від відпрацьованого часу;

- Для контролю за виконанням працівниками встановленого режиму робочого часу;

- Для отримання даних про відпрацьований час, необхідний для розрахунку виплат працівникам (наприклад, для розрахунку оплати днів хвороби, відпустки по вагітності та пологах, відпусток, днів відряджень);

- Для складання статистичної звітності з праці.

Хто зобов’язаний вести табель обліку робочого часу

Табель зобов’язані вести всі роботодавці, навіть і ФОПи незалежно від кількості працівників (див. лист Мінпраці від 13.05.2010 № 140/13/116-10).

Отже, всі підприємства та ФОПи, які використовують найману працю, ведуть табелі. Навіть якщо працює лише один працівник, табель має бути.

Кого включають до табеля обліку робочого часу

Табель ведуть на всіх працівників – на постійних і на прийнятих за строковим трудовим договором. Для обліку використання робочого часу кожному працівнику присвоюється табельний номер. У разі звільнення або переведення працівника до іншого підрозділу його колишній табельний номер бажано не присвоювати іншому працівнику, як мінімум, протягом трьох років (щоб уникнути плутанини).

Сумісникам присвоюють окремий табельний номер. Якщо співробітник працює в порядку суміщення посад у одного роботодавця, то йому окремий табельний номер не присвоюють.

Кожного працівника додають до табеля, як правило, один раз. Виняток є для внутрішніх сумісників. Їх зазначають у табелі двічі: для відображення часу основної роботи та часу роботи за сумісництвом (як в одному структурному підрозділі, так і в різних).

Фізичну особу, яка виконує роботи або надає послуги за цивільно-правовим договором, в табелі не обліковують, бо це не працівник за трудовим договором (див. лист Мінпраці від 23.04.2010 № 115/13/133-10).

Форма табеля обліку робочого часу

Для обліку відпрацьованого працівниками часу застосовують табель типової форми № П-5, затверджений наказом Держкомстату від 05.12.2008 № 489 (далі – наказ № 489).

Увага! Наказ № 489 не зареєстровано в Мінʼюсті, тому табель за формою № П-5 має рекомендаційний характер

Він складається з мінімальної кількості показників, необхідних для заповнення форм державних статистичних спостережень.

За потреби форма може бути доповнена іншими показниками, необхідними для обліку на підприємстві (див. примітку 2 до Типової форми № П-5 та лист Держкомстату від 19.03.2010 № 17/1-25/ж61/10/59).

Якщо треба, форма може бути доповнена іншими показниками, необхідними для обліку робочого часу. Також можна розробити свою форму табеля. За таких умов обов'язковою є наявність первинного обліку показників з використання робочого часу, явок і неявок працівників, які визначено формами державних статистичних спостережень з праці (лист Держстату від 12.01.2012 № 9/4-10/9).

Правила заповнення табеля обліку робочого часу

Правило 1. Табель відкривають щомісяця, тобто починають вести з першого числа місяця і закривають останнім днем. Отже, кожному місяцю відповідає окремий табель: за січень, за лютий, за березень тощо.

Правило 2. Дата заповнення табеля обліку робочого часу. На нормативному рівні немає затверджених правил або інструкції щодо заповнення табеля. Тож коли саме відповідальна особа має закрити табель, роботодавець вирішує самостійно, прописавши це у локальному документі (наприклад, у Положення про облік робочого часу). Можна закрити табель в останній робочий день місяця. Не буде порушенням, якщо датою заповнення табеля буде перший робочий день наступного місяця.

Правило 3. Табель на поточний місяць складається за 2-3 дні до початку цього періоду на підставі табеля за минулий місяць. Щоб відкрити табель на поточний місяць, візьміть за основу табель минулого місяця, але з урахуванням змін за прийнятими й звільненими працівниками. Наприклад, якщо в листопаді був звільнений працівник, то в табель за грудень його не додають.

Правило 4. Табель ведеться протягом місяця, а в кінці цього періоду в ньому підводяться підсумки за кількістю годин, відпрацьованих кожним співробітником.

Правило 5. Табель складається в одному примірнику уповноваженим на це працівником. Як правило, заповнений табель підписує відповідальна особа та керівник підрозділу, потім його перевіряє інспектор з кадрів. Після перевірки табель передається в бухгалтерію для нарахування заробітної плати.

Правило 6. Відповідно до ст. 115 Кодексу законів про працю України (далі – КЗпП), зарплату виплачують мінімум двічі на місяць: за першу і за другу половину місяця. Тому відомості про відпрацьований час мають потрапляти до бухгалтерії щонайменше двічі на місяць.

Оскільки складання окремого табелю для нарахування авансу не передбачено, то фактично в бухгалтерію потрапить незакритий табель, який потім слід повернути для подальшого табелювання. Або ж особа, яка здійснює облік використання робочого часу, має передати в бухгалтерію зведену інформацію за першу половину місяця для виплати авансу.

Яким саме чином це буде відбуватися на підприємстві – вкажіть у Положенні про облік робочого часу.

Правило 7. Табель заповнюють на підставі належним чином оформлених документів: наказів про прийняття, звільнення, відрядження, надання відпустки, про роботу у вихідні дні; листків непрацездатності; довідок з ТЦК та СП тощо.

Внести до табеля нових працівників або викреслити звільнених можна, якщо є накази, що підтверджують прийняття або звільнення. Якщо працівник не виходить на роботу з поважних причин (відпустка, лікарняний, відрядження), то це також відмічають у табелі на підставі відповідних підтвердних документів.

Водночас якщо працівник відсутній, а підтвердних документів немає, то слід проставляти нез’ясовані причини неявки (код НЗ).

Правило 8. Облік явок на роботу, використання робочого часу ведеться в табелі одним з двох методів: суцільної реєстрації (відмітки всіх прибулих, таких, що запізнилися і тому подібне) або реєстрації відхилень (тобто нез'явлення, запізнення тощо).

Правило 9. Для відображення використаного робочого часу за кожен день у табелі відведені два рядки:

- верхня – для кількості відпрацьованих (чи невідпрацьованих) годин за відповідними видами витрат робочого часу;

- нижня – для відмітки умовних позначень видів витрат робочого часу (понаднормові, нічні години, робота у вихідні та святкові дні, відпустки, тимчасова непрацездатність, прогули. простої та інше).

Порядок використання цих рядків у табелі офіційно ніде не прописаний, тому можливо у верхньому рядку писати умовні позначення видів витрат робочого часу, у нижньому – кількість годин.

Правило 10. Умовні позначення відпрацьованого і невідпрацьованого часу (буквений і цифровий коди) наведені на титульному аркуші табеля типової форми № П-5.

Типова форма табеля № П-5 має рекомендаційний характер. Це означає, що за необхідності роботодавець може доповнювати типову форму № П-5 іншими показниками

Тобто роботодавець для окремих причин явок/неявок може запровадити власне умовне позначення (код).

Наприклад, в типовій формі табеля обліку робочого часу за формою № П-5 не наведено кодів для позначення днів відпустки при народженні дитини, яка надається згідно зі ст. 19-1 Закону про відпустки, для відпустки учасникам бойових дій тощо.

Також радимо запровадити код для позначення відпусток без збереження зарплати в період воєнного стану, у разі епідемії, пандемії, загрози збройної агресії проти України, для призупинення дії трудового договору тощо.

Строки зберігання табеля обліку робочого часу

Загалом табель обліку робочого часу слід зберігати на підприємстві 1 рік. Це передбачено ст. 408 Переліку 578/5. Щодо працівників, залучених до роботи зі шкідливими умовами праці, та громадян, які постраждали внаслідок Чорнобильської катастрофи, то строк зберігання табеля становить 75 років (ст. 445 та 685 Переліку № 578/5).

Увага! Обчислення строків зберігання документів проводиться з 1 січня року, що настає за роком завершення їх діловодством. Наприклад, загалом табелі, складені за всі місяці 2025 року, необхідно буде зберігати протягом усього 2026 року

Виправлення помилок у табелі обліку робочого часу

Загалом виправлення, підчистки в табелі не допускаються. Якщо ж необхідно відкоригувати дані, внесені до табеля, який вже було передано до бухгалтерії та на його підставі було нараховано заробітну плату, то виправлення здійснюють за допомогою коригуючого табеля.

Оскільки правила внесення виправлень до табеля нормативно не визначено, тому доцільно прописати це в затвердженому на підприємстві Положенні про табельний облік.

Увага! Зміни до табеля вносять лише на підставі підтверджувальних документів

Відповідальність за відсутність табеля

Як наголошувало Головне управління Держпраці у Львівській обл., роботодавець зобов’язаний забезпечити достовірний облік виконуваної працівником роботи й бухгалтерський облік витрат на оплату праці. Така вимога встановлена ст. 30 Закону про оплату праці, і це перевіряє Держпраці. Водночас роботодавця не можна притягти до відповідальності за відсутність табелів, якщо забезпечено облік використання робочого часу в інший спосіб.

За відсутність ведення обліку робочого часу передбачено штраф:

- фінансовий штраф підприємству згідно зі ст. 265 КЗпП у розмірі 1 мінімальної зарплати;

- адміністративний штраф на посадових осіб відповідно до ч. 1 ст. 41 КпАП в розмірі від 510 до 1 700 грн.

Висновки

- Роботодавець має вести облік робочого часу.

- Штраф за відсутність обліку робочого часу – 1 мінімальна зарплата.

- Строк зберігання табеля в загальному випадку – 1 рік.

- Правила ведення табеля слід прописати в локальному документі.

Тетяна ГУЛЬ, редактор kadroland

Шаблони та зразки документів:

Табель обліку використання робочого часу

Положення про облік робочого часу

Довідник кадровика:

Положення про облік використання робочого часу

Статті на тему:

Робота в шкідливих умовах праці: як вести табель обліку робочого часу

Положення про оплату праці: розробити та затвердити

Електронний документообіг для кадровика

Відпустки без збереження зарплати: табелюємо правильно

Норма тривалості робочого часу у 2026 році за п'ятиденного та шестиденного робочого тижня

Норма тривалості робочого часу у 2027 році за п'ятиденного та шестиденного робочого тижня

Як розрахувати норму тривалості робочого часу – теорія та практика

✨ Маєте кадрове питання? AI-Консультант допоможе знайти відповідь швидко та зручно

Військовий облік

02.08.2026

Працівника-дистанційника викликає ТЦК: чи достатньо оповістити через «Вчасно»

Якщо робимо оповіщення про виклик до ТЦК дистанційному працівнику, то наказ він підписує у «Вчасно», а що робити з паперовою повісткою і Розпискою? Їх треба викладати у «Вчасно» для ознайомлення чи треба надіслати поштою?

Календар кадровика

31.07.2026

Шпалери для робочого столу кадровика на серпень 2026 року

Ексклюзивна колекція шпалер для робочого стола кадровика на серпень 2026 року від Kadroland вже доступна для користування! Швидко! Безкоштовно! Кольорово! Обирайте «картинку» на свій смак і додавайте барв та настрою своєму робочому простору. Увага! На Ваші прохання ми розробили шпалери окремо для 5-денки й 6-денки. Краса починається через три… два… один!

Мобілізовані / Добровольці ТРО

31.07.2026

До якого віку можуть направити служити до десантно-штурмових військ

Дуже просимо допомоги. Вчора мобілізували нашого співробітника, йому 51 рік. Поки що нічого не відомо, але кажуть, що не випустять вже і мобілізують. Підкажіть, чи є вірогідність, що його направлять в такому віці до штурмових військ?

Військовий облік

31.07.2026

Як юнаки можуть стати на військовий облік: до 31 липня і після цієї дати

Сьогодні 31 липня спливає термін, коли юнаки 2009 року народження можуть стати на військовий облік дистанційно через застосунок «Резерв+». Після цієї дати можливість онлайн-постановки на облік для 17-річних буде недоступна

Особливі працівники

31.07.2026

Лікарняний працівника з інвалідністю: чи включати його до «зарплатного критерію» нормативу 4%

Почула на вебінарі, що лікарняні не включаються в «зарплатний критерій» при виконанні нормативу працевлаштування осіб з інвалідністю. Це стосується допомоги від ПФУ чи і перших 5-ти днів за рахунок роботодавця?

Бронювання

31.07.2026

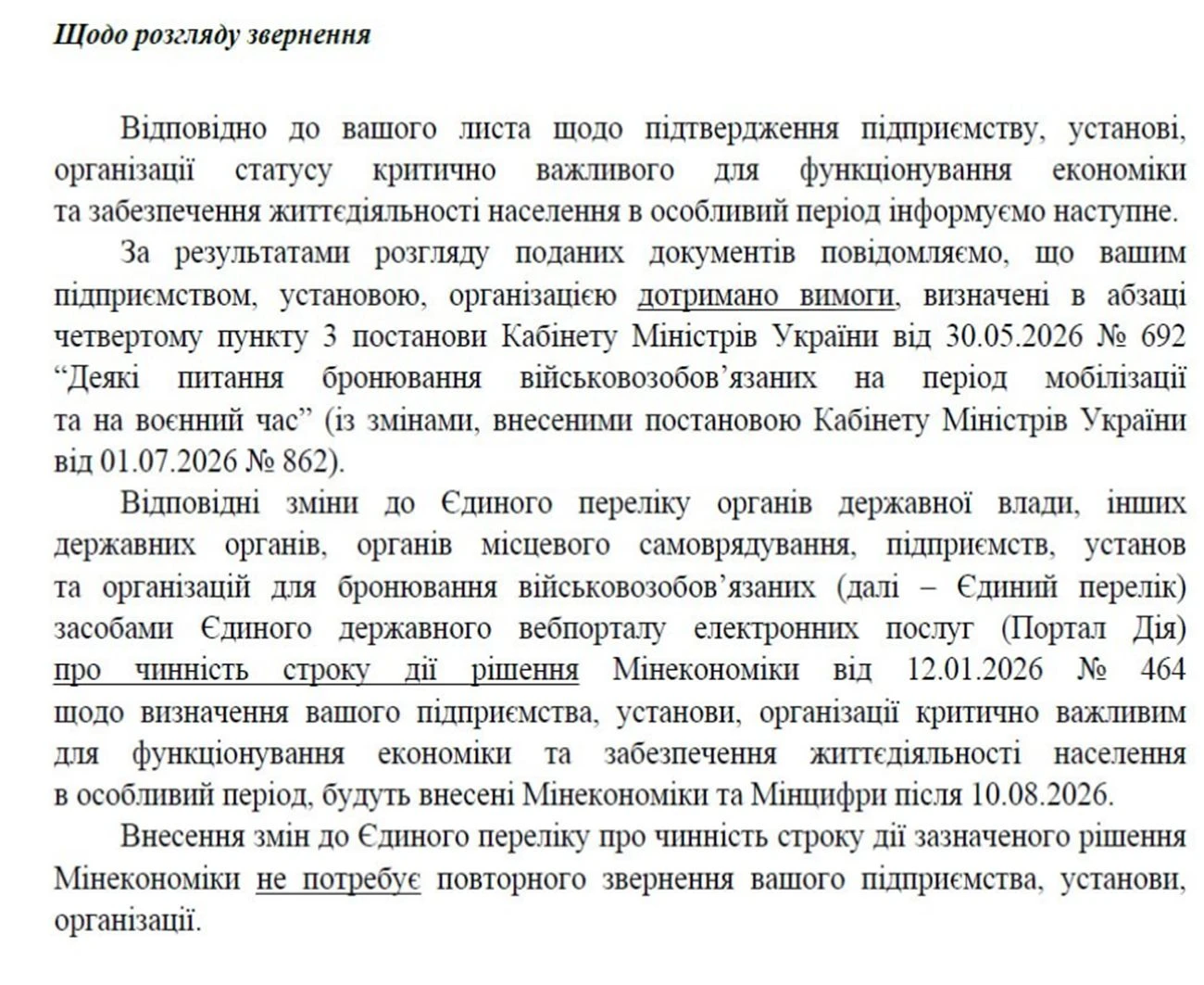

Підтвердження критичності за спрощеною процедурою: Мінекономіки повідомляє результат листом

Підприємства почали отримувати від Мінекономіки листи про результати розгляду документів за спрощеною процедурою підтвердження критичності. Після позитивної відповіді зміни щодо строку дії рішення внесуть до Єдиного переліку, а повторно звертатися не потрібно

Соціальне страхування / Пенсії

31.07.2026

Як не втратити пенсію через неоплачувану відпустку

За період перебування працівника в неоплачуваній відпустці за нього не сплачується ЄСВ, а отже, такий період не зараховується до страхового стажу. Водночас працівник може сплатити добровільні внески самостійно і не втратити страховий стаж для призначення пенсії

Військовий облік

31.07.2026

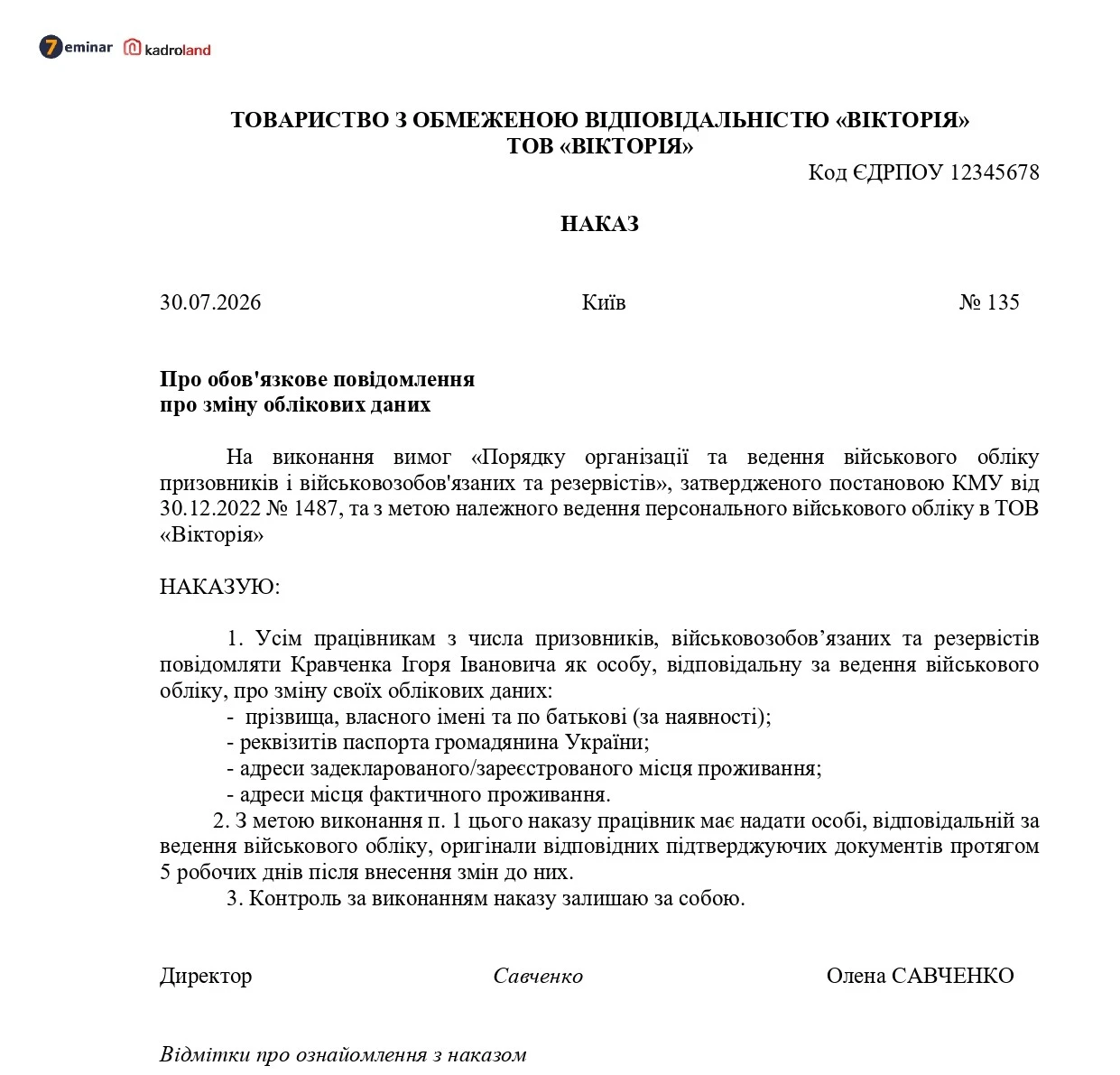

Наказ про обов'язкове повідомлення про зміну облікових даних

Розглянемо, як оформити наказ про обов'язкове повідомлення працівниками роботодавця про зміну військово-облікових даних відповідно до п. 34 Порядку № 1487, щоб забезпечити своєчасне внесення змін до персонального військового обліку та виконання обов'язку щодо інформування ТЦК та СП. Зразок наказу допоможе роботодавцю організувати ведення військового обліку відповідно до вимог чинного законодавства України.

Трудова книжка

31.07.2026

Кому потрібно передавати сканкопії до ПФУ після 2 серпня

З 2 серпня ПФУ не матиме права вимагати від громадян документи для призначення пенсії, якщо необхідні відомості вже містяться в державних електронних реєстрах. Водночас за відсутності в реєстрах необхідних даних особу проінформують про необхідність подати відповідні документи. Зокрема, це можна зробити шляхом передачі сканкопій на вебпортал ПФУ

Мобілізовані / Добровольці ТРО

31.07.2026

Нова постанова КМУ про реєстр «Оберіг»: що містить, як працює і як перевірити свої дані

Міноборони повідомило, що Уряд затвердив актуальний порядок ведення Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (ЄДРПВР) постановою КМУ від 29.07.2026 № 981. Документ визначає, як до нього вносять та оновлюють дані, як виправляють помилки та як людина може безоплатно отримати інформацію про себе