- Механізм розрахунку: як визначити «зайві» дні

- Коли закон стає на бік працівника: заборона утримань

- Ліміти відрахувань: обмеження у 20%

- Фіксуємо відрахування у наказі про звільнення

- Висновки

Закон України від 15.11.1996 №504/96-ВР «Про відпустки» (далі – Закон про відпустки) чітко регулює порядок надання днів відпочинку.

За загальним правилом повна відпустка за перший рік роботи може надаватися після шести місяців безперервної роботи, а за другий і наступні роки – у будь-який час за графіком (ст. 10 Закону про відпустки). Тобто, ситуація, коли людина відгуляла відпустку авансом, є абсолютно законною і нормальною. Але коли доходить до звільнення, за основу береться ст. 127 Кодексу законів про працю (далі – КЗпП), яка дозволяє роботодавцю утримати із заробітної плати працівника суму за невідпрацьовані дні відпустки. Проте цей механізм має цілу низку підводних каменів, які варто врахувати заздалегідь.

Механізм розрахунку: як визначити «зайві» дні

Щоб провести утримання, кадровику разом із бухгалтером потрібно провести точний розрахунок:

- Обчислюємо стаж роботи, який дає право на щорічну відпустку в поточному робочому році (від дати початку робочого року до дати звільнення).

- Визначаємо кількість днів відпустки, яку працівник реально «заробив» за цей період.

- Встановлюємо різницю між кількістю днів, які працівник фактично використав, і кількістю днів, на які він мав право на момент звільнення. Це і є ті самі перевикористані дні.

Сума до утримання розраховується виходячи із середньоденного заробітку, який застосовувався при початковому нарахуванні цих відпускних (з урахуванням податків). Але це вже більше бухгалтерська справа.

Коли закон стає на бік працівника: заборона утримань

Найбільша помилка, якої можна припуститися – це утримувати кошти автоматично при будь-якому звільненні. Стаття 22 Закону про відпустки та ч. 2 ст. 127 КЗпП містять вичерпний перелік ситуацій, коли утримання за дні відпустки, взяті наперед, категорично заборонено.

Ви не маєте права відраховувати ці кошти, якщо працівник звільняється з таких причин:

- призов на військову службу або направлення на альтернативну службу;

- скорочення чисельності або штату (п. 1 ст. 40 КЗпП):

- виявлена невідповідність посаді за станом здоров'я або через недостатню кваліфікацію (п. 2 ст. 40 КЗпП);

- переведення на інше підприємство (п. 5 ст. 36 КЗпП);

- вихід на пенсію;

- смерть працівника.

Якщо звільнення відбувається з власної ініціативи (ст. 38 КЗпП) або за угодою сторін (п. 1 ст. 36 КЗпП), утримання проводити дозволяється.

Ліміти відрахувань: обмеження у 20%

Навіть якщо закон дозволяє вам утримати кошти, вступає в дію сувора норма статті 128 КЗпП, яка встановлює ліміт:

При кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати двадцяти процентів, а у випадках, окремо передбачених законодавством України, – п'ятидесяти процентів заробітної плати, яка належить до виплати працівникові

Тобто беремо суму після сплати податків.

На практиці, якщо сума боргу за «зайву» відпустку велика, а залишок зарплати при розрахунку малий, ви просто не зможете утримати весь борг легально в односторонньому порядку. Забрати всю останню зарплату «під нуль» закон не дозволяє.

Виходів із цієї ситуації небагато:

- працівник добровільно пише заяву з проханням утримати всю суму без застосування обмежень у 20%;

або

- працівник вносить залишок боргу готівкою в касу.

Якщо ж працівник відмовляється, підприємству залишається лише звертатися до суду, що часто є економічно невигідним через судові збори та витрачений час.

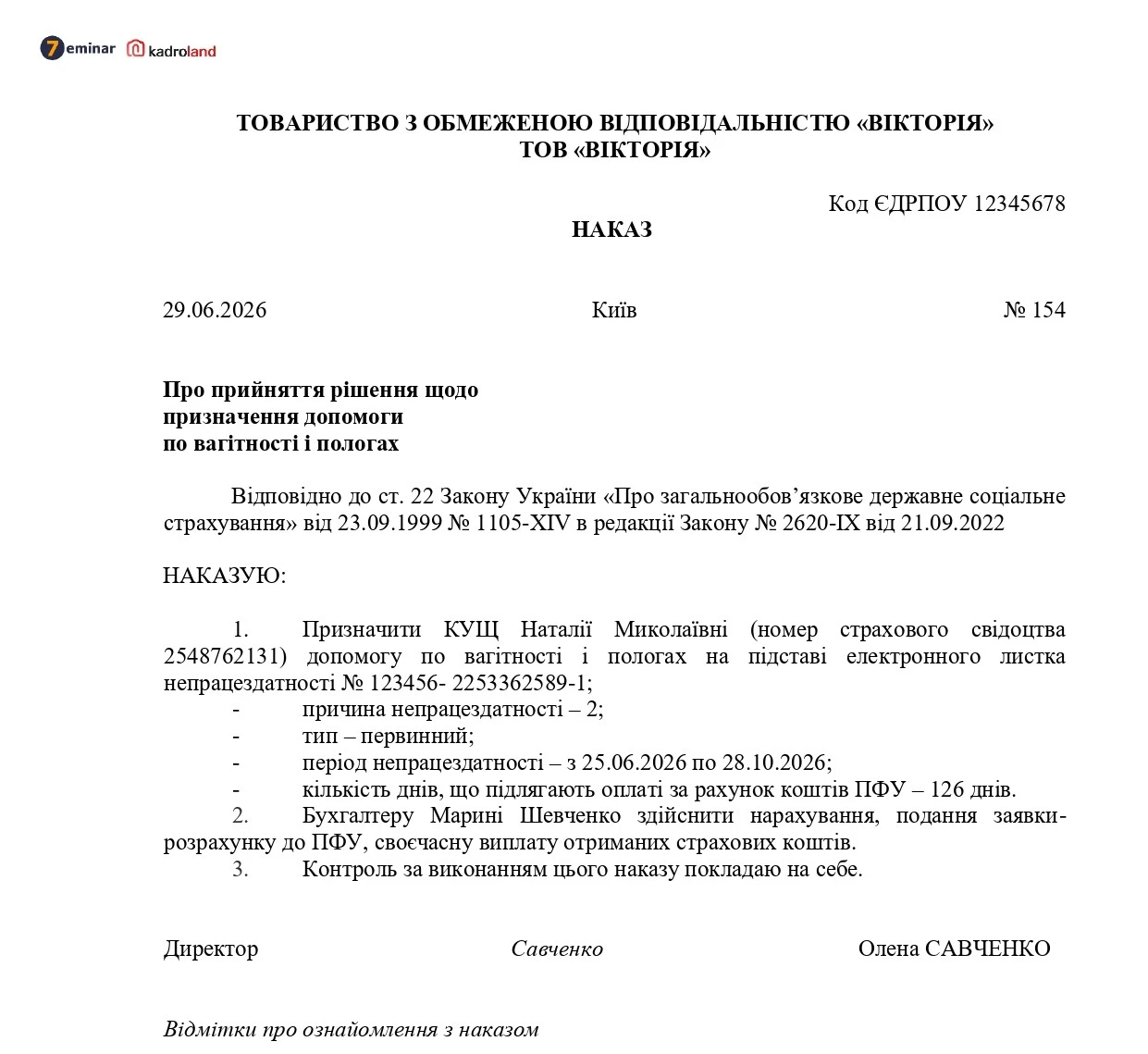

Фіксуємо відрахування у наказі про звільнення

Відрахування за використану наперед відпустку фіксують окремим пунктом безпосередньо в наказі про звільнення. Жодної додаткової згоди працівника на таке утримання за законом не потрібно.

Бухгалтерії відрахувати із заробітної плати Артема Кононенко кошти за 3 календарних дні щорічної основної відпустки, що були надані в рахунок невідпрацьованої частини за робочий рік 15 вересня 2025 р. – 14 вересня 2026 р.

Висновки

- Надання відпустки авансом – це завжди певний ризик для підприємства.

- Кадровикам слід вести ретельний облік використаних днів і, за можливості, проводити роз'яснювальну роботу з працівниками з метою надання відпусток за відпрацьовані періоди.

- У разі звільнення працівника, перш ніж робити утримання, обов'язково перевірте підставу звільнення та не забувайте про жорстке правило 20% ліміту.

- Діалог та добровільне врегулювання питання боргу завжди залишаються найкращим варіантом для обох сторін.

Анастасія БУЛУЙ, консультант з ведення військового обліку, редактор kadroland

Мінікурси на тему:

Чи можна надавати щорічну відпустку по 1 – 2 дні та тільки у вихідні

Які відпустки потрібно використати до кінця 2026 року, чи можна скоротити тривалість

Якщо відпустка йде за відпусткою: як не заплутатися в наказах і заявах

Щорічні відпустки у травні: визначення тривалості без свят, оформлення на 1 день

Відпустки за минулі роки – скільки максимально можна надати

Статті та консультації на тему:

Поділ щорічної відпустки на частини: чи можна менше ніж 14 днів, з вихідного дня, за які робочі роки

Щорічні, соціальні та неоплачувані відпустки: розбір 10 реальних кадрових кейсів

Скасування відпустки через виробничу необхідність: коли можливе

Повідомляємо про дату початку відпустки: форма, нюанси, застереження

Неповний робочий час: як він впливає на тривалість відпустки та розрахунок відпускних