- База для нормативу з інвалідності у 2026 році

- Кого (не)включати в СКШП для нормативу у 2026 році

- «Декретниці» у СКШП для нормативу з інвалідності

- Шкідливі умови праці та норматив з інвалідності

- Норматив з працевлаштування осіб з інвалідністю

- Умови виконання нормативу

- Норматив не виконано

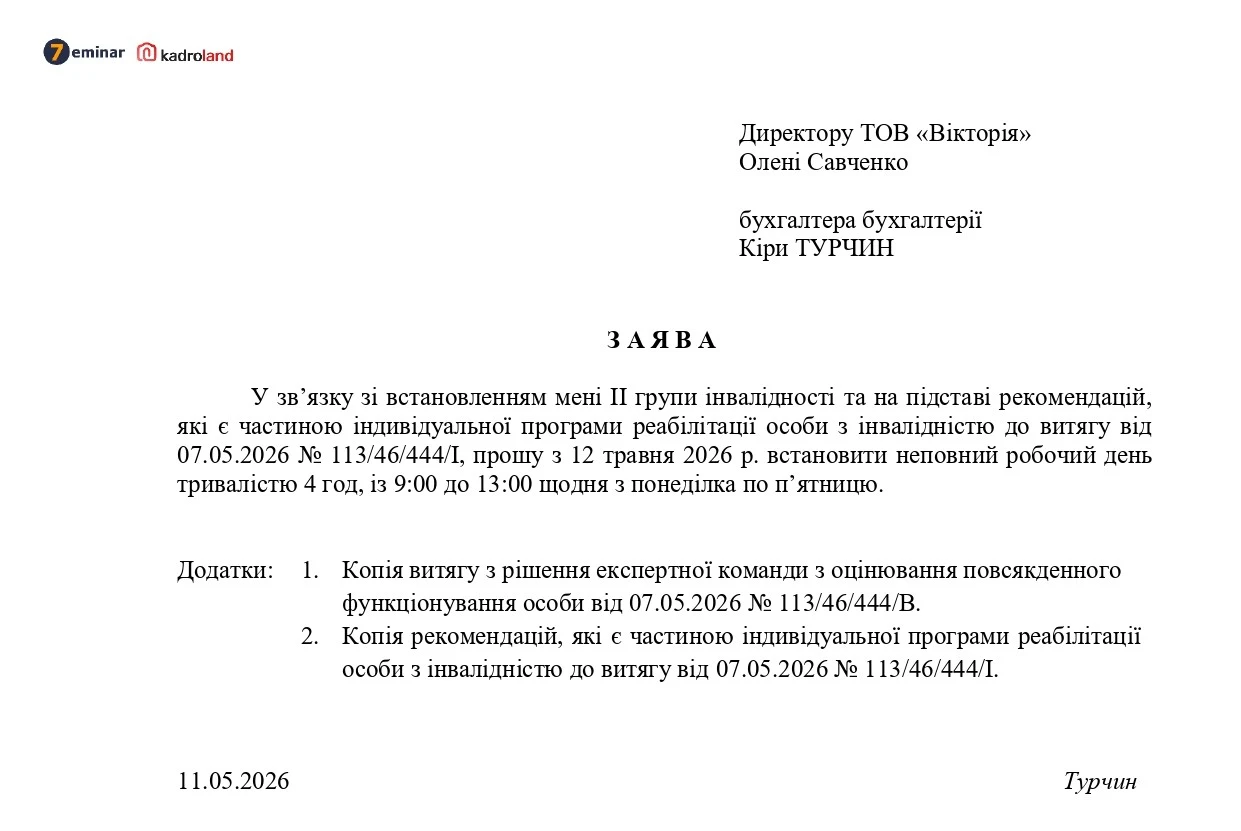

- Працівник з інвалідністю і неповна зайнятість

- Як впливають на норматив дати прийняття і звільнення

- Подвійне зарахування в норматив

- Звіт про внесок у 2026 році

- «Цільовий внесок»

- У які строки слід сплатити внесок

- Відповідальність

База для нормативу з інвалідності у 2026 році

Базою для розрахунку нормативу із працевлаштування осіб з інвалідністю (далі – норматив) є середньооблікова кількість штатних працівників (далі – СКШП). Для визначення нормативу ми не орієнтуємося на списочну чисельність працівників станом на останній день звітного кварталу.

СКШП, що є базою для розрахунку нормативу, визначається згідно з Інструкцією зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 №286 (далі – Інструкція №286).

Так, для виконання нормативу із працевлаштування осіб з інвалідністю потрібно визначати СКШП за квартал:

СКШП за квартал = (СКШП за 1 місяць + СКШП за 2 місяць + СКШП за 3 місяць) : 3

Своєю чергою, СКШП за місяць визначаємо так:

СКШП за місяць = (ОКШП – «декретниці» – працюючі у шкідливих умовах праці) : календарні дні місяця.

Кого (не)включати в СКШП для нормативу у 2026 році

Детально про розрахунок СКШП розповідали тут і тут.

Враховуйте, що наразі є два підходи до визначення показника СКШП. Про цей «ляп» детально говорили тут.

Так, відповідно до Інструкції №286 включаємо мобілізованих до показника СКШП для нормативу:

- відповідно до пп. 2.5.2 Інструкції №286 до облікової кількості працівників додаються, зокрема, працівники, які були тимчасово відсутні на роботі, у зв'язку з виконанням державних або громадських обов'язків (тобто й мобілізовані!);

- вони не визначені в пп. 3.2.2 Інструкції №286, тобто не передбачено, що вони не включаються до СКШП.

Також враховуємо в показнику СКШП для нормативу працівників, з якими призупинено дію трудового договору та які перебувають в неоплачуваній відпустці. Немає відповідних норм в Інструкції №286, які б передбачали виключення працівників, які перебувають у таких відпустках чи з якими призупинено дію трудового договору.

Водночас до СКШП не враховуємо «штатних» військовослужбовців.

В п. 3 Переліку працівників зі шкідливими умовами зазначено, що до СКШП для визначення нормативу не включаються:

Штатні одиниці, умови праці (служби) на яких передбачають проходження служби на посадах рядового та начальницького складу або на посадах із спеціальним званням, пов’язаної з провадженням оперативнорозшукової діяльності, досудового розслідування, виконанням обов’язків з підвищеним ризиком для життя або здоров’я, аварійно-рятувальних чи інших невідкладних робіт, постійним зберіганням та носінням зброї, застосуванням заходів фізичного впливу, керуванням спеціалізованим транспортом, а також проходження військової служби, праці (служби) на посадах, які передбачають особистий виступ у всеукраїнських та міжнародних спортивних змаганнях, або посадах, у разі призначення на які законодавством встановлено вимоги щодо придатності за станом здоров’я, що підтверджується рішенням медичної (військово-лікарської) комісії

Отже, до «шкідливих умов праці» віднесли «штатних» військовослужбовців, тобто тих, хто проходить службу, в тому числі військову службу на посадах рядового та начальницького складу або на посадах із спеціальним званням. В такому випадку, вони не впливатимуть на показник СКШП для нормативу і не збільшуватимуть сам норматив саме тої організації у якій вони проходять службу. Деталі – тут.

«Декретниці» у СКШП для нормативу з інвалідності

До СКШП не включають працівників, які перебувають (пп. 3.2.2 Інструкції №286):

- у відпустці по вагітності та пологах;

- у відпустці для догляду за дитиною до 3 років або до 6 років.

Це стосується також працівників, які усиновили новонароджену дитину безпосередньо з пологового будинку та оформили вищеназвані відпустки.

Шкідливі умови праці та норматив з інвалідності

Під час розрахунку СКШП для нормативу маємо враховувати нове спецправило ст. 18-2 Закону №875:

При здійсненні розрахунку нормативу робочих місць для працевлаштування осіб з інвалідністю до середньооблікової кількості осіб штатного облікового складу не включаються штатні одиниці, що відносяться до робіт, професій з важкими, шкідливими чи небезпечними умовами праці, перелік яких визначається Кабінетом Міністрів України

Перелік штатних одиниць, що відносяться до робіт, професій з важкими, шкідливими чи небезпечними умовами праці та не включаються до середньооблікової кількості осіб штатного облікового складу під час розрахунку нормативу робочих місць для працевлаштування осіб з інвалідністю, затверджений постановою КМУ від 01.04.2026 № 490 (далі – Перелік № 490).

Зокрема, не враховуємо штатні одиниці, умови праці на яких за результатами проведеної атестації робочих місць відповідно до Державних санітарних норм та правил «Гігієнічна класифікація праці за показниками шкідливості та небезпечності факторів виробничого середовища, важкості та напруженості трудового процесу», затверджених МОЗ, відносяться до робіт:

- зі шкідливими умовами праці, в тому числі важкими та напруженими умовами праці (3 клас);

- з небезпечними умовами праці (4 клас).

Також не враховуємо штатні одиниці, робота на яких належить до робіт підвищеної небезпеки, на які відповідно до Порядку видачі дозволів на виконання робіт підвищеної небезпеки та на експлуатацію (застосування) машин, механізмів, устаткування підвищеної небезпеки, затвердженого постановою КМУ від 26.10.2011 №1107 роботодавцем:

- отримано дозвіл на виконання робіт підвищеної небезпеки, експлуатацію (застосування) машин, механізмів, устаткування підвищеної небезпеки;

- зареєстровано декларацію відповідності матеріально-технічної бази вимогам законодавства з питань охорони праці.

Детально тему розібрали тут.

Норматив з працевлаштування осіб з інвалідністю

Наразі норматив дорівнює:

- для роботодавців із СКШП від 8 до 25 осіб – одне робоче місце для особи з інвалідністю;

- для роботодавців із СКШП від 25 осіб – 4% СКШП за квартал;

- для закладів охорони здоров'я, реабілітаційних центрів, організацій, що займаються навчанням чи доглядом за особами з інвалідністю – 2% СКШП за квартал. Для цієї категорії роботодавців є певна невизначеність у законодавстві. Безпечне рішення підказали тут.

Якщо СКШП за І або ІІ квартал дорівнює 7 і менше осіб, то виконувати норматив не треба.

Тобто коли у вас було 7 працівників протягом кварталу (скажімо з 01.04.2026), але 30.06.2026 ви прийняли ще одного працівника, то вам норматив у ІІ кварталі виконувати не треба, бо СКШП за ІІ квартал буде дорівнювати 7. Якщо ж 8 працівника ви прийняли скажімо 1 травня, то норматив доведеться виконувати. Пояснили розрахунки тут.

До речі, якщо СКШП дорівнює 25 осіб, це не означає, що норматив автоматично складає 2 працівників з інвалідністю. За розрахунку, якщо СКШП становить 37 осіб, то норматив складає 1 особу з інвалідністю. Деталі – тут.

Щоб зрозуміти, чи виконано норматив, слід порівняти розрахований показник нормативу і СКШП осіб з інвалідністю за ІІ квартал. До речі, СКШП осіб з інвалідністю розраховуємо за тими ж правилами, що і СКШП для нормативу, тільки в розрахунки беремо виключно працівників з інвалідністю.

Умови виконання нормативу

Нагадаємо, що для зарахування у норматив з 01.01.2026 повинні виконуватися три основні умови.

По-перше, у виконання нормативу враховуються працівники з інвалідністю, для яких це місце роботи є основним. Тобто зовнішніх сумісників не враховуємо. Внутрішні сумісники враховуються один раз за основним місцем роботи.

По-друге, працівник з інвалідністю повинен надати документи, що підтверджують інвалідність: витяг з рішення у паперовій чи електронній формі або копія довідки МСЕК, видана до 2025 року безстроково, копія пенсійного посвідчення чи посвідчення отримувача соцдопомоги.

Більше про те, чим підтвердити інвалідність в 2026 році, розповідали тут. До речі, якщо документи надано із запізненням, то, на нашу думку, логічно орієнтуватися саме на дату надання документа. Причому радимо чітко зафіксувати, коли саме було надано документ роботодавцю.

Зауважте, що до нормативу можна зарахувати працівника, який не надав індивідуальну програму реабілітації (далі – ІПР), але за певних умов (деталі – тут). Водночас надання ІПР – обов’язкова умова для «подвійного зарахування» в норматив (про це – далі).

По-третє, для врахування у норматив має виконуватися так званий «зарплатний критерій». Йдеться про те, що нарахована зарплата працівника з інвалідністю повинна перевищувати розмір МЗП у розрахунку за повністю відпрацьований календарний місяць. До речі, навіть не дорівнювати, а саме перевищувати мінімалку. На скільки повинне бути перевищення, писали тут.

Зауважте: в норматив зараховуються особи з інвалідністю незалежно від віку, в тому числі пенсіонери. Також на виконання нормативу не впливає група і причина встановлення інвалідності.

Отже, якщо всі умови виконано, працівника зараховано в норматив.

Норматив не виконано

Якщо у вас немає і не було протягом кварталу працівника з інвалідністю, то ви однозначно не виконали норматив, а отже, повинні подати спеціальний звіт та сплатити цільовий внесок.

Також можливі ситуації, коли працівник з інвалідністю є, але норматив не виконано.

Наприклад, не включаються до нормативу працівники з інвалідністю:

- які перебували у неоплачуваній відпустці і чия зарплата за місяць становить менше МЗП;

- які перебували на лікарняному. Поки не зрозуміло, чи будуть включатися лікарняні в розрахунок зарплатного критерію. Безпечна позиція – не включати лікарняні;

На нашу думку, зарплату можна дотягнути до МЗП преміями і заохочувальними виплатами. Звісно, ця порада підходить тільки для комерційних роботодавців.

- з правильною зарплатою, який працює за сумісництвом;

- які працюють за основним місцем роботи на неповну зайнятість і їм нараховано зарплату менше мінімальної.

І звісно ж ви можете не виконати норматив, якщо працевлаштуєте недостатню кількість осіб з інвалідністю. Скажімо норматив для підприємства 5, а працює лише 3 особи з інвалідністю.

Більше випадків розглядали тут.

Працівник з інвалідністю і неповна зайнятість

Серед експертів є думка, що працівники з інвалідністю, яким встановлено неповну зайнятість, не зараховуються до нормативу, навіть якщо їх зарплата перевищує мінімальну. Редакція не погоджується з такою позицію. Питання щодо «розумного пристосування» та неповної зайнятості ми висвітлювали тут.

Ми рекомендуємо затвердити на підприємстві Положення про заходи розумного пристосування для працівників з інвалідністю. Це допоможе довести не лише те, що ви переймаєтеся цим питанням, а й підкріпити документально необхідність понесення витрат на такі заходи під час перевірок.

У такому положенні можете визначити:

- порядок звернення працівника з інвалідністю щодо необхідності пристосування;

- процедуру розгляду такого звернення;

- критерії оцінки «розумності» (з урахуванням витрат, можливостей підприємства, медичних рекомендацій);

- види можливих заходів (у тому числі щодо робочого часу);

- також відповідальних осіб за прийняття рішень;

- порядок документування кожного випадку надання або відмови в наданні розумного пристосування. Це може бути заява працівника, висновки медичних чи реабілітаційних документів, рішення роботодавця (наказ), а також обґрунтування у разі відмови. Саме ці документи мають ключове значення у разі спорів або перевірок.

Порада редакції: якщо Положення про заходи розумного пристосування немає, кожен випадок розумного пристосування все одно варто належним чином задокументувати (фіксуйте це у відповідних наказах щодо окремих працівників). Це мінімізує юридичні та фінансові ризики

Більше безпечних рішень – тут.

Як впливають на норматив дати прийняття і звільнення

Працівник з інвалідністю може не враховуватися у виконання нормативу, якщо його прийнято в останньому місяці кварталу або звільнено в першому місяці кварталу. Одним словом, якщо в розрахунку СКШП осіб з інвалідністю він враховується тільки в одному місяці кварталу.

Наприклад, якщо працівника з інвалідністю прийняли на роботу 06.05.2026 і не звільняли до завершення кварталу, то він врахується у виконання нормативу. А якщо працевлаштували 25.05.2026 і не звільняли до закінчення кварталу, то він не врахується у норматив. Все через нюанси обрахунку СКШП з інвалідністю. Більше прикладів – тут.

Ніколи не визначайте зарахування працівника в норматив «на око». Для розрахунків СКШП за місяць і квартал радимо використовувати спеціальний калькулятор.

Подвійне зарахування в норматив

Одна з найцікавіших новацій 2026 року – можливість «подвійного зарахування» деяких працівників з інвалідністю до нормативу. Але нагадуємо, що норми ст. 18-2 слід читати з урахуванням додаткового Закону. Всі подробиці та текст цієї статті з урахуванням цих норм – тут.

Своєю чергою, Порядок №490 уточнює, що до нормативу як один працівник за двох враховується:

- особа з інвалідністю І групи незалежно від причин її встановлення;

- особа з інвалідністю ІІ групи з порушенням зору або з психічними розладами. Зауважте, що такі працівники враховуються до «подвійного зарахування», якщо мають хвороби, передбачені в додатку до Порядку №490, та не мають протипоказань, визначених постановою КМУ від 10.05.2022 № 577.

Очевидно, що працівники з інвалідністю ІІІ групи та працівники з інвалідністю ІІ групи з іншими причинами інвалідності враховуються у норматив без подвоєння.

Обов’язкові умови та документи для «подвійного зарахування» – тут.

Звіт про внесок у 2026 році

З 01.01.2026 повернувся обов’язок подавати звіт. За логікою роботодавці самостійно визначають, чи виконали вони норматив, подають відповідний звіт і, якщо норматив не виконано, сплачують цільовий внесок.

Відповідно до ч. 33 ст. 18-2 Закону №875 (з урахуванням ч. 2 розд. ІІ Закону №4219):

Платники внеску складають звіти про нарахування, обчислення та сплату внеску за формою, встановленою у порядку, передбаченому статтею 46 Податкового кодексу України, подають їх протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, <...>

Отже, звітувати потрібно протягом 40 днів після завершення звітного кварталу.

Детально про звіт говорили тут.

Нагадаємо, що наразі звіт маємо подати до податкової, а форму звіту і порядок його заповнення і подання мав затвердити Мінфін (орієнтуємося на ч. 2 розд. ІІ Закону №4219).

Зауважимо, що за І квартал ми так і не відзвітували, адже станом на сьогодні форма звітності так і не затверджена. Чи потрібно подавати довідку довільної форми, пояснювали тут.

«Цільовий внесок»

З 2026 року якщо роботодавець не виконав норматив, він має сплатити цільовий внесок.

Внесок сплачують роботодавці, які за результатом кварталу повинні були виконати норматив, але:

- не виконали його (немає жодного працівника з інвалідністю, який враховується в норматив, а роботодавець мусить мати певну кількість осіб з інвалідністю);

- виконали в недостатній кількості (наприклад, для виконання нормативу потрібно 2 працівники з інвалідністю, натомість є тільки 1 такий працівник).

Розмір внеску (В) обраховується платником шляхом визначення результату добутку таких показників:

- 40 відсотків середньомісячної заробітної плати (винагороди) у відповідному календарному кварталі, розрахованої на одного працівника (ЗПсер);

- кількість місяців у кварталі (3);

- різниця між встановленим нормативом робочих місць для працевлаштування осіб з інвалідністю і середньообліковою кількістю штатних працівників – осіб з інвалідністю за квартал, які працевлаштовані роботодавцем з урахуванням вимог, визначених цією статтею щодо розміру оплати праці (невиконаний норматив).

При чому на період воєнного стану та до останнього числа останнього місяця кварталу, в якому воєнний стан буде припинено чи скасовано, розмір цільового внеску встановлюється на рівні 50% від базового розміру.

Розмір внеску розраховується з показників кварталу, за який він сплачується. Детально про розрахунок внеску писали тут.

Для розрахунку внеску також потрібно визначати показник СКШП. Але! Для цілей внеску орієнтуватися треба на п. 10 Порядку №268 під час обчислення показника СКШП за квартал, для цілей розрахунку внеску, не враховуються, зокрема:

- мобілізовані;

- працівники, з якими призупинено трудовий договір;

- працівники, які перебувають у відпустці без збереження заробітної плати протягом повної тривалості звітного періоду.

Нагадаємо, що тут спливає відмінність із СКШП для нормативу. Детально про розрахунок середньої ми говорили тут.

Що економічно вигідніше для роботодавця: виконати норматив чи сплатити цільовий внесок?

На це питання відповідь дали тут.

Поради щодо сплати внеску бюджетними установами розглядали тут.

У які строки слід сплатити внесок

Відповідно до ст. 18-2 Закону № 875 (з урахуванням п. 2 розд. ІІ Закону № 4219):

Платники внеску складають звіти про нарахування, обчислення та сплату внеску за формою, встановленою у порядку, передбаченому статтею 46 Податкового кодексу України, подають їх протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, до податкових органів та сплачують внесок протягом 10 календарних днів, що настають за останнім днем граничного строку подання звіту

Сплатити внесок слід протягом 10 днів після граничної дати звітування, тобто останній день сплати внеску:

- за І квартал – 20 травня 2026;

- за ІІ квартал – 19 серпня 2026.

Увага! З 01.01.2026 відкрито нові рахунки за кодом класифікації доходів бюджету 50070100 «Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи за порушення порядку сплати такого внеску». Всі рахунки – тут.

Відповідальність

До порушників застосовуються наступні фінансові санкції.

Штрафи:

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) внеску – у розмірі 7% своєчасно не сплачених сум;

- за донарахування територіальним органом ПФУ або платником несвоєчасно нарахованого внеску – 10% зазначеної суми за кожний звітний період, за який донараховано таку суму, але не більше ніж 50% суми донарахованого внеску;

- за неподання, несвоєчасне подання, подання не за встановленою формою звітності про нарахування внеску – 10 неоподаткованих мінімумів доходів громадян (170 грн).

Пеня у розмірі 0,1% суми недоплати за кожний день прострочення платежу.

Джерело: kadroland

Мінікурси на тему:

Звіт щодо квоти 4%: форма відсутня, чи потрібно щось направляти ДПС

Норматив 4%: як перевірити виконання за І квартал

Нові правила квоти 4% з 2026 року: кого не зарахують до нормативу і хто не має виконувати

Статті та консультації на тему:

Звіт про працівників з інвалідністю: (не)подаємо до 11 травня

Норматив працівників з інвалідністю, внесок і звіт: безпечні рішення для проблемних питань

Обчислення нормативу: кого з працівників не потрібно включати у розрахунок СКШП

Сплачуємо внесок за невиконання нормативу: рахунки вже є

Працівник з інвалідністю працює менше норми робочого часу: чи можна врахувати у виконання 4% квоти

Чи включати з 16.04.2026 мобілізованих до середньооблікової кількості штатних працівників

«Подвійне зарахування» працівників з інвалідністю: чи враховуємо вже за І квартал

Є працівник з інвалідністю, але норматив не виконано: розбір кейсів

Норматив працевлаштування осіб з інвалідністю у 2026 році: формула внеску та приклад розрахунку

Прийняти працівника з інвалідністю чи сплатити цільовий внесок: що «вигідніше» роботодавцю

Штраф за неподання звіту про норматив працівників з інвалідністю до 11 травня

Працівник з інвалідністю в неоплачуваній відпустці: чи враховувати в норматив

Працівник з інвалідністю прийнятий не з 1 числа: чи враховувати в норматив

З якого числа враховувати працівника з інвалідністю в норматив, якщо документи надано із запізненням

Чи подавати звіт до 11 травня, якщо виконано норматив з працевлаштування осіб з інвалідністю

Штраф за несплату внеску за невиконання нормативу 4%: вже з 21 травня

Довільна форма звіту про внесок за невиконання нормативу із працевлаштування осіб з інвалідністю